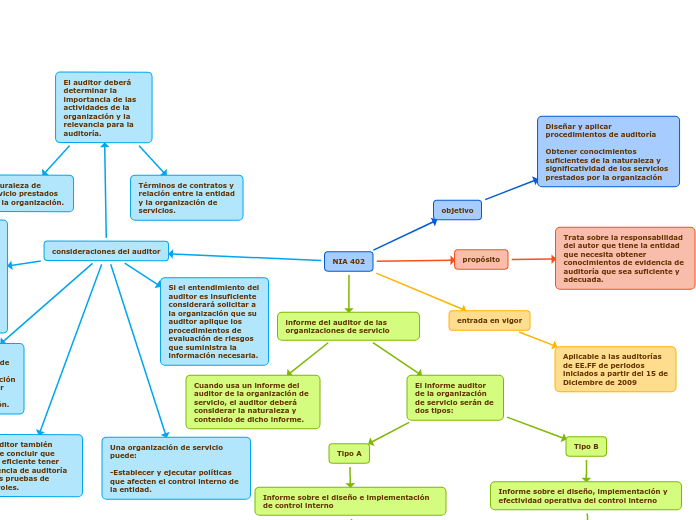

NIA 402

objetivo

Diseñar y aplicar procedimientos de auditoría

Obtener conocimientos suficientes de la naturaleza y significatividad de los servicios prestados por la organización

propósito

Trata sobre la responsabilidad del autor que tiene la entidad que necesita obtener conocimientos de evidencia de auditoría que sea suficiente y adecuada.

entrada en vigor

Aplicable a las auditorías de EE.FF de periodos iniciados a partir del 15 de Diciembre de 2009

consideraciones del auditor

El auditor deberá determinar la importancia de las actividades de la organización y la relevancia para la auditoría.

Naturaleza de servicio prestados por la organización.

Términos de contratos y relación entre la entidad y la organización de servicios.

El auditor debe de considerar la existencia de informe de terceros auditores de la organización de servicios para obtener información del control interno de la organización.

Una organización de servicio puede:

-Establecer y ejecutar políticas que afecten el control interno de la entidad.

El auditor deberá de tener entendimiento suficiente de la organización de control interno para:

-Identificar y evaluar los riesgos de representación errónea.

-Diseñar procedimientos adicionales de auditoría en respuesta a los riesgos evaluados

El auditor también puede concluir que sería eficiente tener evidencia de auditoría de las pruebas de controles.

Si el entendimiento del auditor es insuficiente considerará solicitar a la organización que su auditor aplique los procedimientos de evaluación de riesgos que suministra la información necesaria.

informe del auditor de las organizaciones de servicio

Cuando usa un informe del auditor de la organización de servicio, el auditor deberá considerar la naturaleza y contenido de dicho informe.

El informe auditor de la organización de servicio serán de dos tipos:

Tipo A

Informe sobre el diseño e implementación de control interno

Estos pueden ser útil para que el auditor pueda comprender el control interno de la organización, pero esto no debe utilizar estos informes como evidencia de auditoria.

Tipo B

Informe sobre el diseño, implementación y efectividad operativa del control interno

Puede proporcionar ya que han aplicado prueba de control