NIA 530- MUESTREO DE AUDITORÍA

Alcance

Aplicable cuando el auditor tome la decisión de usar el muestreo de auditoría como parte de sus procedimientos.

NIA de aplicación complementaria

NIA 500 Evidencia de Aditoría

Objetivo

Muestreo de auditoria va a permitir obtener fundamentos y bases razonables con las que se pueda alcanzar conclusiones con respecto a población sobre la que se decidió seleccionar la muestra.

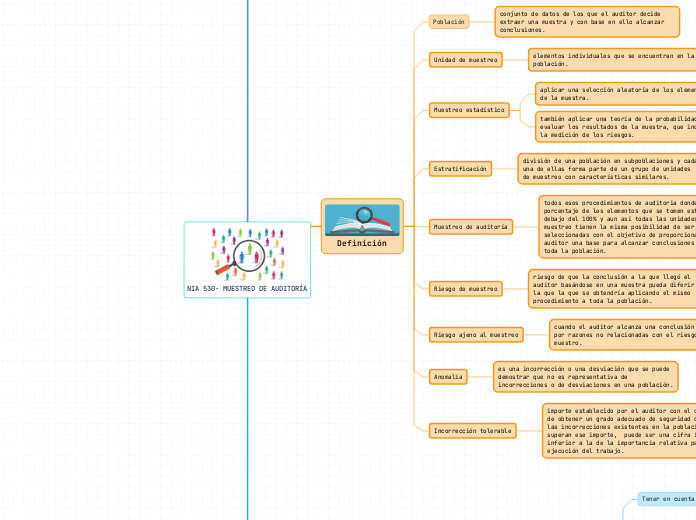

Definición

Población

conjunto de datos de los que el auditor decide extraer una muestra y con base en ello alcanzar conclusiones.

Unidad de muestreo

elementos individuales que se encuentran en la población.

Muestreo estadístico

aplicar una selección aleatoria de los elementos de la muestra.

también aplicar una teoría de la probabilidad para evaluar los resultados de la muestra, que incluya la medición de los riesgos.

Estratificación

división de una población en subpoblaciones y cada una de ellas forma parte de un grupo de unidades de muestreo con características similares.

Muestreo de auditoría

todos esos procedimientos de auditoria donde el porcentaje de los elementos que se tomen están por debajo del 100% y aun así todas las unidades de muestreo tienen la misma posibilidad de ser seleccionadas con el objetivo de proporcionar al auditor una base para alcanzar conclusiones sobre toda la población.

Riesgo de muestreo

riesgo de que la conclusión a la que llegó el auditor basándose en una muestra pueda diferir de la que la que se obtendría aplicando el mismo procedimiento a toda la población.

Riesgo ajeno al muestreo

cuando el auditor alcanza una conclusión errónea por razones no relacionadas con el riesgo de muestro.

Anomalía

es una incorrección o una desviación que se puede demostrar que no es representativa de incorrecciones o de desviaciones en una población.

Incorrección tolerable

importe establecido por el auditor con el objetivo de obtener un grado adecuado de seguridad de que las incorrecciones existentes en la población no superan ese importe, puede ser una cifra igual o inferior a la de la importancia relativa para la ejecución del trabajo.

Requerimientos

Diseño, tamaño y selección de la muestra de elementos a comprobar

Tener en cuenta

objetivo del procedimiento de auditoría

características de la población de la que se

extraerá la muestra

Determinar el tamaño de a muestra con el fin de que el riesgo de auditoria sea bajo.

Seleccionar elementos de la muestra, con el objetivo de que todas las unidades tengan la probabilidad de ser seccionadas.

Aplicación de procedimientos de auditoría

Adecuados para el objetivo

Si un procedimiento no es aplicable al elemento, se deben de aplicar el procedimiento a un elemento de sustituto.

Si no es posible aplicar procedimientos diseñados o alternativos a un elemento seleccionado ese elemento será tratado como desviación con respecto a control prescrito.

Investigarlas y evaluar su posible efecto sobre el objetivo del procedimiento de auditoría.

Consideración de una incorrección o desviación como anomalía, se deberá obtener un alto grado de certidumbre de que dicha incorrección o desviación no es representativa de la población.

Extrapolación de las incorrecciones

Realizarla con el fin de obtener una visión general de la magnitud de la incorrección

Evaluación de los resultados del muestreo de auditoría

los resultados de la muestra

si la utilización del muestreo de auditoría ha proporcionado una base razonable para extraer conclusiones sobre la totalidad de la población que ha sido comprobada