NIA 560- HECHOS POSTERIORES AL CIERRE

Hechos Posteriores al Cierre

Los estados financieros se pueden ver afectados por determinados hechos que ocurran con

posterioridad a la fecha de los estados financieros. Marcos de información financiera que identifican dos tipos de hechos:

Los que proporcionan evidencia sobre condiciones que existían en la fecha de los estados financieros.

NIA 700

Los proporcionan evidencia sobre condiciones que surgieron después de la fecha de

los estados financieros.

NIA 700

Objetivo

Obtener evidencia de auditoría suficiente y adecuada sobre si los hechos ocurridos entre la

fecha de los estados financieros y la fecha del informe de auditoría y que requieran un ajuste

de los estados financieros, o su revelación en éstos.

Reaccionar adecuadamente ante los hechos que lleguen a su conocimiento después de la fecha

del informe de auditoría y que, de haber sido conocidos por el auditor a dicha fecha, le

podrían haber llevado a rectificar el informe de auditoría.

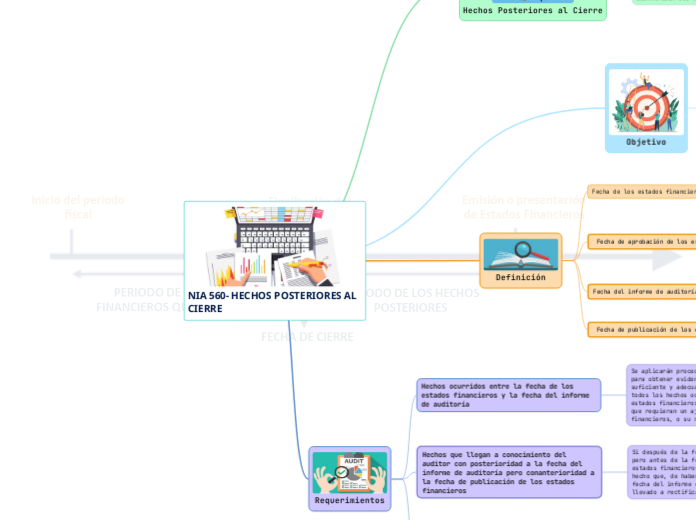

Definición

Fecha de los estados financieros

fecha de cierre del último periodo cubierto por los estados financieros.

Fecha de aprobación de los estados financieros

fecha en la que se han preparado todos los

documentos comprendidos en los estados financieros, incluyendo las notas explicativas, y en la que las personas con autoridad reconocida han manifestado que asumen la responsabilidad sobre ellos.

Fecha del informe de auditoría

fecha puesta por el auditor al informe sobre los estados financieros de conformidad con la NIA 700.

Fecha de publicación de los estados financieros

fecha en la que los estados financieros auditados y el informe de auditoría se ponen a disposición de terceros.

Requerimientos

Hechos ocurridos entre la fecha de los estados financieros y la fecha del informe de auditoría

Se aplicarán procedimientos de auditoría diseñados para obtener evidencia de auditoría

suficiente y adecuada de que se han identificado todos los hechos ocurridos entre la fecha de los

estados financieros y la del informe de auditoría que requieran un ajuste de los estados financieros, o su revelación en éstos.

El auditor tendrá en cuenta su valoración del riesgo al determinar la naturaleza y extensión de dichos procedimientos.

si se identifican hechos que requieren el ajuste de los estados financieros, o su revelación en

éstos, determinará si cada uno de dichos hechos se ha reflejado en los estados financieros

adecuadamente

Hechos que llegan a conocimiento del auditor con posterioridad a la fecha del informe de auditoría pero conanterioridad a la fecha de publicación de los estados financieros

Si después de la fecha del informe de auditoría pero antes de la fecha de publicación de los estados financieros, llega a su conocimiento un hecho que, de haber sido conocido por él en la fecha del informe de auditoría, pudiera haberle llevado a rectificar este informe, el auditor:

discutirá la cuestión con la dirección

determinará si los estados financieros necesitan ser modificados

En este caso el auditor aplicará los procedimientos de auditoría necesarios en tales circunstancias a la modificación.

indagará sobre el modo en que la dirección piensa tratar la cuestión en los estados financieros

Hechos que llegan a conocimiento del auditor con posterioridad a la fecha de publicación de los estados financieros

Si una vez publicados los estados financieros, llega a su conocimiento un hecho que, de haber sido conocido por él en la fecha del informe de auditoría, pudiese haberle llevado a rectificar el informe de auditoría, el auditor:

discutirá la cuestión con la dirección

determinará si los estados financieros necesitan ser modificados

En este caso el auditor aplicará los procedimientos de auditoría necesarios en tales circunstancias a la modificación.

indagará sobre el modo en que la dirección piensa tratar la cuestión en los estados financieros