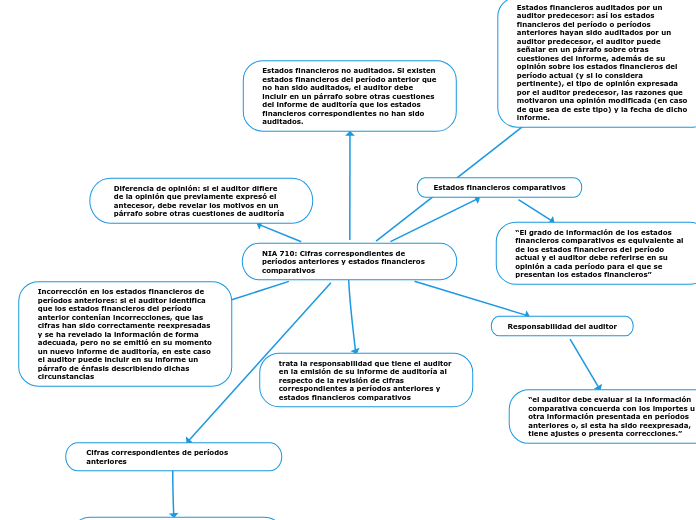

NIA 710: Cifras correspondientes de períodos anteriores y estados financieros comparativos

trata la responsabilidad que tiene el auditor en la emisión de su informe de auditoría al respecto de la revisión de cifras correspondientes a períodos anteriores y estados financieros comparativos

Responsabilidad del auditor

“el auditor debe evaluar si la información comparativa concuerda con los importes u otra información presentada en períodos anteriores o, si esta ha sido reexpresada, tiene ajustes o presenta correcciones.”

Cifras correspondientes de períodos anteriores

Cuando se habla de cifras correspondientes de períodos anteriores se está haciendo referencia a la información comparativa (importes e información revelada) del período anterior que se incluye como parte integral de los estados financieros del período actual con el fin de que se interprete solamente la información del período actual,

Situaciones no resueltas de períodos anteriores: si el informe de auditoría del período anterior contenía una opinión con salvedades, denegaba la opinión, o contenía una opinión desfavorable, y hasta el momento la cuestión que dio lugar a cualquiera de estos tipos de opinión no ha sido resuelta,

Incorrección en los estados financieros de períodos anteriores: cuando el auditor identifique que los estados financieros del período anterior contenían incorrecciones pueden presentarse dos situaciones:

Que las cifras no hayan sido reexpresadas y no se haya corregido la información: en este caso el auditor debe emitir una opinión modificada, expresando esta información.

Que las cifras hayan sido correctamente reexpresadas y se haya revelado la información de forma adecuada, pero no se haya emitido en su momento un nuevo informe de auditoría: en este caso el auditor puede incluir en su informe un párrafo de énfasis describiendo dichas circunstancias (ver NIA 706).

Estados financieros no auditados: si existen estados financieros del período anterior que no han sido auditados, el auditor debe incluir en un párrafo sobre otras cuestiones del informe de auditoría, que las cifras correspondientes no han sido auditadas.

stados financieros auditados por un auditor predecesor: así los estados financieros del período o períodos anteriores hayan sido auditados por un auditor predecesor, el auditor (si lo considera pertinente)

Estados financieros comparativos

“El grado de información de los estados financieros comparativos es equivalente al de los estados financieros del período actual y el auditor debe referirse en su opinión a cada período para el que se presentan los estados financieros”