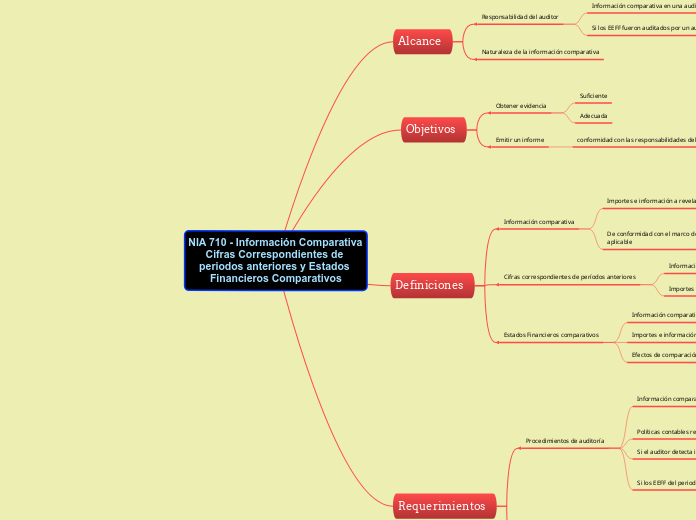

NIA 710 - Información Comparativa Cifras Correspondientes de periodos anteriores y Estados Financieros Comparativos

Alcance

Responsabilidad del auditor

Información comparativa en una auditoría de EEFF

Si los EEFF fueron auditados por un auditor predecesor

O no

Naturaleza de la información comparativa

Objetivos

Obtener evidencia

Suficiente

Adecuada

Emitir un informe

conformidad con las responsabilidades del auditor

Definiciones

Información comparativa

Importes e información a revelar

Incluidos en los EEFF

Relativos a uno o más periodos anteriores

De conformidad con el marco de información financiera aplicable

Cifras correspondientes de períodos anteriores

Información comparativa

Importes e información revelada del periodo anterior

Que se incluyen como parte de los EEFF del periodo actual

Estados Financieros comparativos

Información comparativa

Importes e información del periodo anterior

Efectos de comparación con el periodo actual

Requerimientos

Procedimientos de auditoría

Información comparativa

Concuerda con los importes y otra información

Si ha sido Re expresada

Políticas contables reflejadas en la información comparativa

Si el auditor detecta incorrección material

Si los EEFF del periodo anterior ha n sido modificados

El auditor determinará si la información comparativa concuerda con los EEFF modificados

Informe de auditoría

Cifras correspondientes del periodo anterior

Estados financieros del periodo anterior auditados por un predecesor

Estados financieros del periodo anterior no auditados

Estados Financieros comparativos

Estados financieros del periodo anterior auditados por un predecesor

Estados financieros del periodo anterior no auditados