NIC 10

Objetivo

Cuándo debería ajustar

Hechos que implican ajuste

Hechos que no implican ajuste

Información a revelar

No usar hipótesis de negocio en marcha si no resulta apropiado

Alcance

Hechos ocurridos después del periodo sobre el que se informa

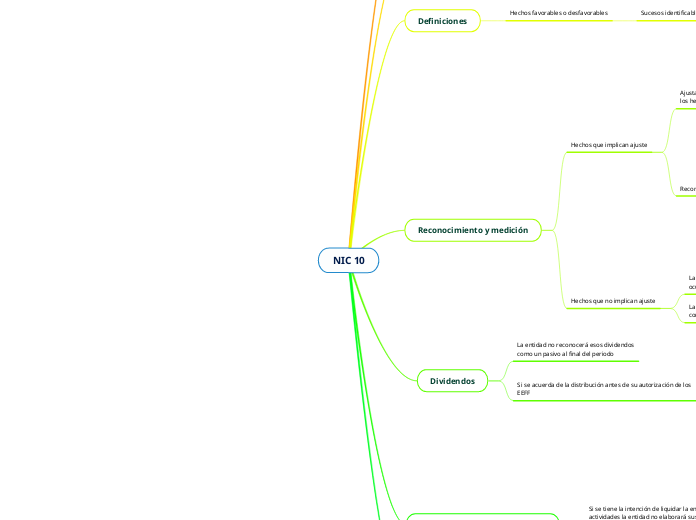

Definiciones

Hechos favorables o desfavorables

Sucesos identificables

Condiciones que existían

Condiciones que surgieron después del periodo

Formulación o autorización

Variará por la estructura, requerimiento legales y estatutarios de la entidad

En los casos que se aprueben antes de su emisión, esto será el momento en que se tomen como autorizados.

Reconocimiento y medición

Hechos que implican ajuste

Ajustará importes reconocidos para reflejar la incidencia de los hechos ocurridos después del periodo

Reconozca partidas no reconocidas con anterioridad

Resolución de un litigio judicial

De acuerdo con NIC 37

Información del deterioro del valor de un activo al final del

periodo

Un deterioro de valor que implique ajustar el activo

La quiebra de un cliente

La venta de inventarios

La determinación del costo de activos adquiridos

La determinación de la participación en las ganancias netas o de los pagos por incentivos a empleados (NIC 19)

El descubrimiento de fraudes o errores que demuestren que los estados financieros eran incorrectos

Hechos que no implican ajuste

La reducción en el valor de mercado de las inversiones ocurrida entre el final del periodo

La caída del valor razonable no está normalmente relacionada con las condiciones de las inversiones

Dividendos

La entidad no reconocerá esos dividendos

como un pasivo al final del periodo

Si se acuerda de la distribución antes de su autorización de los EEFF

Los dividendos no se reconocerán como un pasivo al final del periodo sobre el que se informa, porque no existe obligación en ese momento

Hipótesis de negocio en marcha

Si se tiene la intención de liquidar la entidad o cesar en sus actividades la entidad no elaborará sus EEFF

Información a revelar

La fecha en que los estados financieros han sido

autorizados para su publicación

La fecha en que los estados financieros han sido

autorizados para su publicación

Así como quién ha dado esta autorización

Si los propietarios tienen poder para modificar los EEFF

Hechos que no implican ajuste

La naturaleza del evento

Una estimación de sus efectos financieros, o un pronunciamiento sobre la imposibilidad de realizar tal estimación