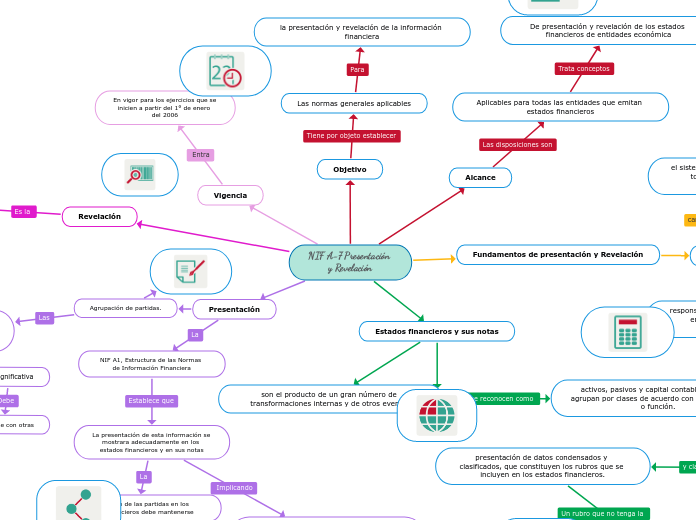

NIF A-7 Presentación y Revelación

Objetivo

Las normas generales aplicables

la presentación y revelación de la información financiera

Alcance

Aplicables para todas las entidades que emitan estados financieros

De presentación y revelación de los estados financieros de entidades económica

Fundamentos de presentación y Revelación

Información suficiente

responsabilidad de rendir información sobre la entidad económica descansa en su administración.

función de rendir cuentas

la información financiera que se emite para que el usuario general la considere para su toma de decisiones

son los responsables de que la información financiera sea confiable, relevante, comprensible y comparable

Normas de Información Financiera y mantener un efectivo sistema de contabilidad y control interno

que tanto su falta de revelación, como el que la misma esté desvirtuada, induce a los usuarios generales a errores en su interpretación.

el sistema de información contable debe incluir todas las operaciones que afectaron económicamente a la entidad

los estados financieros de forma clara y comprensible

dentro de los límites de la importancia relativa

criterio de identificación y selección para destacar algunos conceptos al momento de ser informados en los estados financieros

ebe estar en proporción directa a las necesidades

los usuarios generales demandan de ésta

La suficiencia de la información debe determinarse

necesidades comunes que los usuarios generales demandan de ésta

la información financiera debe contener suficientes elementos de juicio y material básico

las decisiones de los usuarios generales estén adecuadamente sustentadas

Los estados financieros básicos

ciertas características cualitativas

la toma de decisiones al usuario general de la información financiera

Estados financieros y sus notas

son el producto de un gran número de transformaciones internas y de otros eventos

activos, pasivos y capital contable y que se agrupan por clases de acuerdo con su naturaleza o función.

proceso de agrupamiento

presentación de datos condensados y clasificados, que constituyen los rubros que se incluyen en los estados financieros.

suficiente importancia relativa para justificar

separado en los estados financieros puede justificar esa presentación en las notas a los estados inancieros.

Los estados financieros y sus notas

b) son representaciones alfanuméricas que clasifican y describen mediante títulos, rubros, conjuntos, cantidades y notas explicativas

administradores de una entidad, sobre su situación financiera, sus resultados de operación.

capital o patrimonio contable y los cambios en su situación financiera.

a) forman un todo o unidad inseparable y, por lo tanto, deben presentarse conjuntamente en todos los casos.

es frecuente que los estados financieros requieran de notas

explicaciones que amplían el origen y significado de los datos y cifras que se presentan en dichos estados

acerca de la entidad y sus transacciones, transformaciones internas y otros eventos, que la han afectado o podrían afectarla económicamente

siguiendo un orden lógico y consistente

importancia de la información contenida en ellas, en la medida que sea práctico.

las notas se presentan en el siguiente orden

a) declaración en la que se manifiesta explícitamente el cumplimiento cabal con las Normas de Información Financiera, para lograr una presentación razonable. En caso contrario debe revelarse este hecho;

b) descripción de la naturaleza de las operaciones de la entidad y de sus principales actividades;

c) resumen de las políticas contables significativas aplicadas;

d) información relativa a partidas que se presentan en el cuerpo de los estados financieros básicos, en el orden en el que se presenta cada estado financiero y las partidas que lo integran;

e) fecha autorizada para la emisión de los estados financieros y nombre(s) del(los) funcionario(s) u órgano(s) de la administración que la autorizaron; y

I. pasivos contingentes y compromisos contractuales no reconocidos;

II. revelaciones de información no financiera; por ejemplo, los objetivos y políticas relativos a la administración de riesgos; y

III. nombre de la entidad controladora directa y de la controladora de último nivel de consolidación.

a) el nombre, razón o denominación social de la entidad económica que emite los estados financieros y cualquier cambio en esta información ocurrido con posterioridad a la fecha de los últimos estados financieros emitidos;

b) la conformación de la entidad económica; es decir, si es una persona física o moral o un grupo de ellas;

c) la fecha del estado de situación financiera y del periodo cubierto por los otros estados financieros básicos;

d) si se presenta información en miles o millones de unidades monetarias, el criterio utilizado debe indicarse claramente;

e) la moneda en que se presentan los estados financieros;

f) la mención de que las cifras están expresadas en moneda de poder adquisitivo a una fecha determinada; y

g) en su caso, el nivel de redondeo utilizado en las cifras que se presentan en los estados financieros.

En los estados financieros o en sus notas debe revelarse:

a) la forma legal de la entidad, el país en que se ha constituido y la dirección de su sede social (o el domicilio principal donde desarrolle sus actividades, si fuese diferente de la sede social); y

b) si es una entidad de vida limitada, información sobre la duración de la misma.

comparativa por lo menos con el periodo anterior

trate del primer periodo de operaciones de una entidad.

el estado de situación financiera ajustado al inicio del periodo más antiguo por el que se presente información financiera comparativa.

Presentación

NIF A1, Estructura de las Normas de Información Financiera

La presentación de esta información se mostrara adecuadamente en los estados financieros y en sus notas

Presentación de las partidas en los estados financieros debe mantenerse

Los estados financieros de periodos anteriores que se presentan en forma comparativa con los del periodo actual.

Afectados por cambios en normas particulares, reclasificados o correcciones de errores

Proporcionar elementos necesarios para afectar lo menos posible la comparabilidad.

Su información comparativa

Proceso de análisis, interpretación, simplificación, abstracción y agrupación de la información en los estados financieros.

Agrupación de partidas.

Partidas similares deben agruparse en un mismo rubro de acuerdo a la naturaleza de la operación que les dio origen.

Significativa

Presentarse por separado en los estados financieros.

Bajo un mismo rubro deben detallarse por separado

Notas a los estados financieros

Que en una NIF particular permita su compensación.

a) Los activos

Compensarse y su monto compensando presentarse en el estado financiero.

Se tenga derecho contractual.

Sean de la misma naturaleza

Se generan porel reconocimiento de partidas originadas por disposiciones legales.

b) En general, los ingresos, costos y gastos

No significativa

Agruparse con otras

Revelación

Acción de divulgar en estados financieros y sus notas

Otras revelaciones.

Uno o mas estados financieros básico se omiten deben mencionarse en las notas explicativas

Revelarse explícitamente el cumplimiento dé las normas de información financiera.

Entre otros casos.

Negocio en marcha

Administración debe evaluar la capacidad para continuar como un negocio en marcha.

Estados financieros deben prepararse en base del negocio en marcha.

Que se tenga la intención de liquidar y la entidad o de suspender sus actividades.

Que existe incertidumbre importante sobre eventos o condiciones que pueden dar lugar sobre la capacidad de la entidad.

Políticas contables

Criterios de aplicación de la normas particulares.

Presentar razonablemente la información contenida en los estados financieros básicos.

Fin de proporcionar información suficiente, en notas subsecuentes.

Formato y la ubicación de esta información es flexible

Contener las políticas mas significativas adoptadas por la entidad.

Duplicar detalles presentados en alguna otra nota.

Vigencia

En vigor para los ejercicios que se inicien a partir del 1° de enero del 2006

Evidente de otra presentación mas adecuada

Los criterios para la selección y la aplicación de las políticas contables.

Un cambio significativo en la naturaleza de las operaciones o de un análisis de sus estados financieros

Alumnos

ARMENDARIZ RUIZ JATZIRI AMARAYA

RODRIGUEZ LARA ANGEL ADRIAN

TOLENTINO CRISTOBAL ALAN

GRUPO

2CM37