NORMA INTERNACIONAL DE AUDITORÍA 705 (REVISADA)

OPINIÓN MODIFICADA EN EL INFORME DE AUDITORÍA

EMITIDO POR UN AUDITOR INDEPENDIENTE

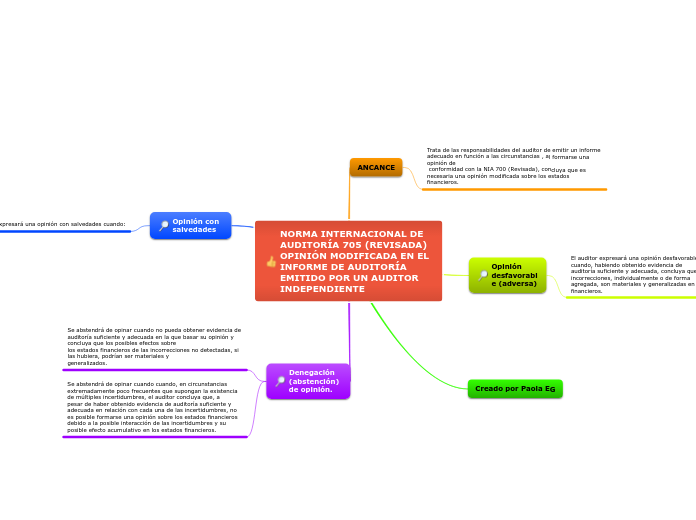

ANCANCE

Trata de las responsabilidades del auditor de emitir un informe adecuado en función a las circunstancias , al formarse una opinión de

conformidad con la NIA 700 (Revisada), concluya que es necesaria una opinión modificada sobre los estados financieros.

Opinión desfavorable (adversa)

El auditor expresará una opinión desfavorable (adversa) cuando, habiendo obtenido evidencia de

auditoría suficiente y adecuada, concluya que las incorrecciones, individualmente o de forma

agregada, son materiales y generalizadas en los estados financieros.

Creado por Paola EG

Opinión con salvedades

El auditor expresará una opinión con salvedades cuando:

a) habiendo obtenido evidencia de auditoría suficiente y adecuada, concluya que las incorrecciones, individualmente o de forma agregada, son materiales, pero no generalizadas, para los estados financieros; o

b) el auditor no pueda obtener evidencia de auditoría suficiente y adecuada en la que basar su opinión, pero concluya que los posibles efectos sobre los estados financieros de las incorrecciones no detectadas, si las hubiera, podrían ser materiales, aunque no generalizadas.

Denegación (abstención) de opinión.

Se abstendrá de opinar cuando no pueda obtener evidencia de

auditoría suficiente y adecuada en la que basar su opinión y concluya que los posibles efectos sobre

los estados financieros de las incorrecciones no detectadas, si las hubiera, podrían ser materiales y

generalizados.

Se abstendrá de opinar cuando cuando, en circunstancias extremadamente poco frecuentes que supongan la existencia de múltiples incertidumbres, el auditor concluya que, a

pesar de haber obtenido evidencia de auditoría suficiente y adecuada en relación con cada una de las incertidumbres, no es posible formarse una opinión sobre los estados financieros debido a la posible interacción de las incertidumbres y su posible efecto acumulativo en los estados financieros.