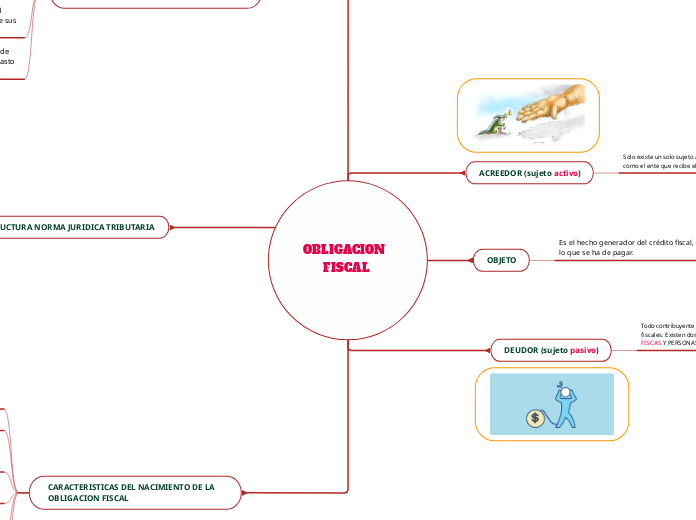

OBLIGACION FISCAL

ACREEDOR (sujeto activo)

Solo existe un solo sujeto activo: el ESTADO, puede definirse como el ente que recibe el pago de los impuestos

OBLIGACIONES

PRINCIPALES

Percepción o cobro de las prestaciones tributarias.

ACCESORIAS

Tienen por objeto determinar el crédito fiscal, para hacer posible su percepción y así evitar posibles evasiones o defraudaciones fiscales

OBJETO

Es el hecho generador del crédito fiscal, es decir, es lo que se ha de pagar.

DEUDOR (sujeto pasivo)

Todo contribuyente que ha identificado sus obligaciones fiscales. Existen dos tipos de sujetos pasivos: PERSONAS FISCAS Y PERSONAS MORALES

PERSONAS FISICAS

Persona dotada de capacidad de goce, que en cualquier momento puede adquirir derechos y obligaciones

PERSONAS MORALES

Entidades que se constituyen bajo diversas formalidades y estructuras de acuerdo a su objetivo.

CARACTERISTICAS DE LA OBLIGACION FISCAL

Es de derecho publico, siempre se satisface y regula conforme a las normas.

Tiene su origen en la norma jurídica fiscal o hipotética, y en el derecho privado, su fuente puede ser la ley de un contrato, de un delito, entre otros,

En la obligación fiscal el sujeto activo siempre es el ESTADO; en la obligación del derecho privado puede ser el Estado o un Particular.

La obligación del sujeto pasivo en una entidad moral la adquiere independientemente a la de sus integrantes.

Su finalidad es la recaudación tributaria que, de acuerdo a la LIF, deben ser para sufragar el gasto publico

ESTRUCTURA NORMA JURIDICA TRIBUTARIA

PRESUPUESTO

Es la descripción hipotética que efectúa el legislador de hechos tributariamente relevantes

MANDATO

Es lo que el sujeto pasivo debe observar para adquirir las obligaciones fiscales

SANCION

El sujeto activo debe controlar el cumplimiento de las obligaciones, y en su caso hacerse acreedor de las sanciones por el incumplimiento a las obligaciones por parte del sujeto pasivo

CARACTERISTICAS DEL NACIMIENTO DE LA OBLIGACION FISCAL

Distinguir el momento en que se origina la deuda impositiva de aquellos otros en que surgen deberes tributarios de tipo formal

Determinar la ley aplicable

Practicar la evaluación de las rentas o de los bienes gravados, con referencia al momento en que el crédito fiscal surja

Determinar el domicilio fiscal del contribuyente i sus representantes

Determinar la época de pago y la exigibilidad dé la obligación fiscal

Fijar las sanciones aplicable, en función de la ley vigente al momento del nacimiento de la obligación tributaria

(S/f). Udg.mx. Recuperado el 19 de marzo de 2023, de https://edrive.cucea.udg.mx/files/LIC_EJECUTIVAS/I5117CEL001/RECURSOS/I5117-U5AP-LIBRO-SolJuarez.pdf

VALLEJO GARCIA AMERICA RUBI MARZO19/2023