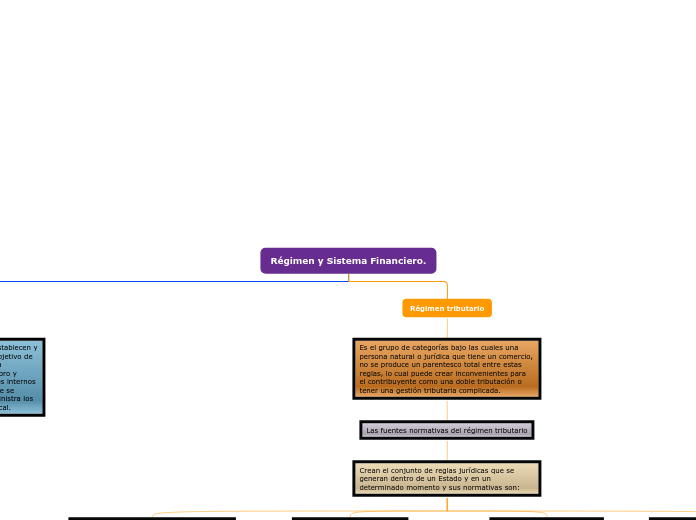

Régimen y Sistema Financiero.

Sistema tributario

Es un conjunto de impuestos que se establecen y aplican por medio del Estado, con el objetivo de conseguir fines propuestos mediante la tributación. Se apoya en la fijación, cobro y admiración de los impuestos y derechos internos y los derivados del negocio exterior que se recaudan en el territorio, además administra los servicios aduanales y de inspección fiscal.

Régimen tributario

Es el grupo de categorías bajo las cuales una persona natural o jurídica que tiene un comercio, no se produce un parentesco total entre estas reglas, lo cual puede crear inconvenientes para el contribuyente como una doble tributación o tener una gestión tributaria complicada.

Las fuentes normativas del régimen tributario

Crean el conjunto de reglas jurídicas que se generan dentro de un Estado y en un determinado momento y sus normativas son:

La Constitución de la República del Ecuador

Sobre la generación de impuestos, la Constitución de la República del Ecuador indica: Art. 301: Solo por idea de la Funcionalidad Ejecutiva y por medio de ley sancionada por la Asamblea Nacional se podrán implantar, cambiar, exonerar y extinguir tasas y contribuciones.

El Código Orgánico Tributario

Su funcionalidad está señalada en su artículo 1, e sugiere lo próximo: “Los preceptos de este Código regulan las colaboraciones jurídicas provenientes de los tributos, entre los sujetos activos y los contribuyentes o causantes de esos.

La Ley Orgánica de Régimen

Tributario Interno

Es un grupo de leyes y reglamentos creados con el objeto de mantener el control de y regular los impuestos sobre las ganancias o alquilas.

Reglamento de aplicación de la Ley Orgánica de Régimen

Tributario Interno

Las leyes no constantemente integran todos los detalles para describir la forma en que un sujeto o compañía deba continuar las leyes, por lo cual el Régimen requiere producir reglas y reglamentos.