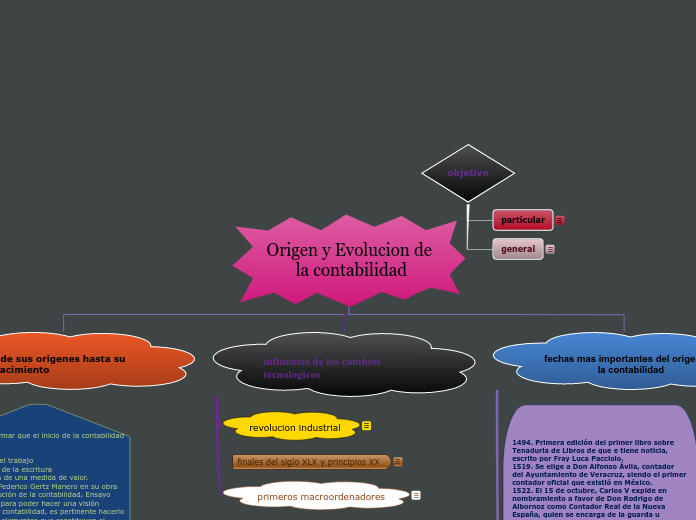

Origen y Evolucion de la contabilidad

desde sus origenes hasta su renacimiento

Podríamos afirmar que el inicio de la contabilidad fue

· La división del trabajo

· La invención de la escritura

· La utilización de una medida de valor.

Como señala Federico Gertz Manero en su obra Origen y evolución de la contabilidad, Ensayo histórico, que para poder hacer una visión histórica de la contabilidad, es pertinente hacerlo a la luz de los elementos que constituyen el objetivo de la actividad contable.

"Si partimos de que el objetivo de la contabilidad es conservar un testimonio de naturaleza perenne de los hechos económicos ocurridos en el pasado."

edad media

renacimiento

inicio del comercio

influencia de los cambios tecnologicos

revolucion industrial

finales del siglo XLX y principios XX

primeros macroordenadores

fechas mas importantes del origen de la contabilidad

1494. Primera edición del primer libro sobre Tenaduria de Libros de que e tiene noticia, escrito por Fray Luca Pacciolo.

1519. Se elige a Don Alfonso Ávila, contador del Ayuntamiento de Veracruz, siendo el primer contador oficial que existió en México.

1522. El 15 de octubre, Carlos V expide en nombramiento a favor de Don Rodrigo de Albornoz como Contador Real de la Nueva España, quien se encarga de la guarda u recaudo de la hacienda de la Corona.

1581. Primera agrupación profesional de contadores, fundada en Venecia, Italia.

1844. Ley del Parlamento Ingles, estableciendo que, para conceder la incorporación de una campaña, Seria necesario el nombramiento de uno o más auditores.

1845. El tribunal de Comercio de la Ciudad de México, establece la Escuela Mercantil

1847. La escuela Mercantil cierra sus puertas por falta de fondos, en la época de la invasión Americana.

1854. Se funda la Escuela de Comercio en la Ciudad de México, por decreto de Santa Ana.

1856. Se organiza en Escocia, Inglaterra una sociedad de Contadores.

1868. El 15 de julio, siendo presidente Don Benito Juárez, se inaugura la Escuela Superior de Comercio y Administración.

1869. Se restablece la enseñanza de idiomas extranjeros en la Escuela de Comercio y continuó en suspenso la del castellano.

1870. Se nombra director de la Escuela de Comercio a Don Bernardino del Raso.

1871. Se crean en dicha escuela las carreras de "Empleado de Contador" y "Corredor Titular".

1880. La reina Victoria otorga concesión para fundar el Instituto de Contadores de Inglaterra y Gales.