Planeacion Estratégica

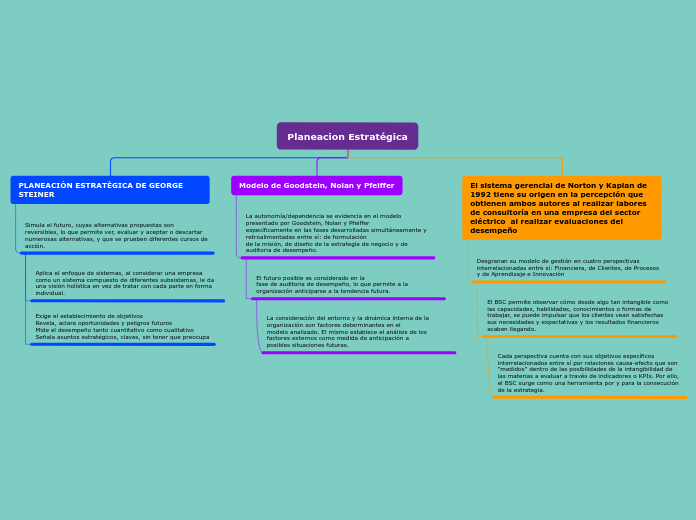

PLANEACIÒN ESTRATÈGICA DE GEORGE STEINER

Simula el futuro, cuyas alternativas propuestas son reversibles, lo que permite ver, evaluar y aceptar o descartar numerosas alternativas, y que se prueben diferentes cursos de acción.

Aplica el enfoque de sistemas, al considerar una empresa como un sistema compuesto de diferentes subsistemas, le da una visión holística en vez de tratar con cada parte en forma individual.

Exige el establecimiento de objetivos

Revela, aclara oportunidades y peligros futuros

Mide el desempeño tanto cuantitativo como cualitativo

Señala asuntos estratégicos, claves, sin tener que preocupa

Modelo de Goodstein, Nolan y Pfeiffer

La autonomía/dependencia se evidencia en el modelo presentado por Goodstein, Nolan y Pfeiffer

específicamente en las fases desarrolladas simultáneamente y retroalimentadas entre sí: de formulación

de la misión, de diseño de la estrategia de negocio y de auditoria de desempeño.

El futuro posible es considerado en la

fase de auditoria de desempeño, lo que permite a la organización anticiparse a la tendencia futura.

La consideración del entorno y la dinámica interna de la organización son factores determinantes en el

modelo analizado. El mismo establece el análisis de los factores externos como medida de anticipación a

posibles situaciones futuras.

El sistema gerencial de Norton y Kaplan de 1992 tiene su origen en la percepción que obtienen ambos autores al realizar labores de consultoría en una empresa del sector eléctrico al realizar evaluaciones del desempeño

Desgranan su modelo de gestión en cuatro perspectivas interrelacionadas entre sí: Financiera, de Clientes, de Procesos y de Aprendizaje e Innovación

El BSC permite observar cómo desde algo tan intangible como las capacidades, habilidades, conocimientos o formas de trabajar, se puede impulsar que los clientes vean satisfechas sus necesidades y expectativas y los resultados financieros acaben llegando.

Cada perspectiva cuenta con sus objetivos específicos interrelacionados entre sí por relaciones causa-efecto que son “medidos” dentro de las posibilidades de la intangibilidad de las materias a evaluar a través de indicadores o KPIs. Por ello, el BSC surge como una herramienta por y para la consecución de la estrategia.