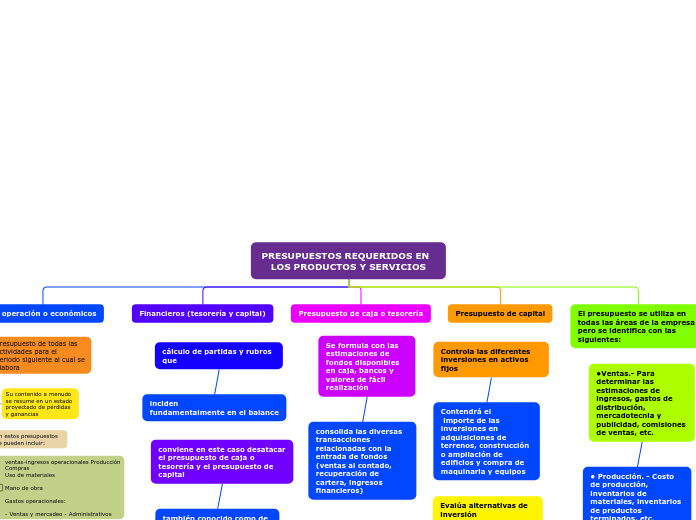

PRESUPUESTOS REQUERIDOS EN LOS PRODUCTOS Y SERVICIOS

De operación o económicos

presupuesto de todas las actividades para el

periodo siguiente al cual se elabora

Su contenido a menudo se resume en un estado

proyectado de pérdidas y ganancias

En estos presupuestos se pueden incluir:

Financieros (tesorería y capital)

Presupuesto de caja o tesorería

El presupuesto se utiliza en todas las áreas de la empresa pero se identifica con las

siguientes:

cálculo de partidas y rubros que

inciden

fundamentalmente en el balance

conviene en este caso desatacar el presupuesto de caja o

tesorería y el presupuesto de capital

también conocido como de erogaciones capitalizables.

Se formula con las estimaciones de fondos disponibles en caja, bancos y valores de fácil realización

consolida las diversas transacciones relacionadas con la entrada de fondos

(ventas al contado, recuperación de cartera, ingresos financieros)

o con la salida de fondos

líquidos (amortización de créditos, pagos de proveedores, pago de nomina, impuestos o

dividendos).

El presupuesto de tesorería se establece para periodos cortos: meses o trimestres

Controla las diferentes inversiones en activos fijos

Contendrá el

importe de las inversiones en adquisiciones de terrenos, construcción o ampliación de edificios y compra de maquinaria y equipos

Evalúa alternativas de inversión

posibles y permite conocer el monto de los fondos requeridos y su disposición en el tiempo

•Ventas.- Para determinar las estimaciones de ingresos, gastos de distribución,

mercadotecnia y publicidad, comisiones de ventas, etc.

• Producción. - Costo de producción, inventarios de materiales, inventarios de productos

terminados, etc.

•Compras.- Para determinar los abastecimientos requeridos por la organización.

•Administración.- Gastos de administración

•Finanzas.- Gastos financieros, intereses, comisiones bancarias