X

CONCEITO

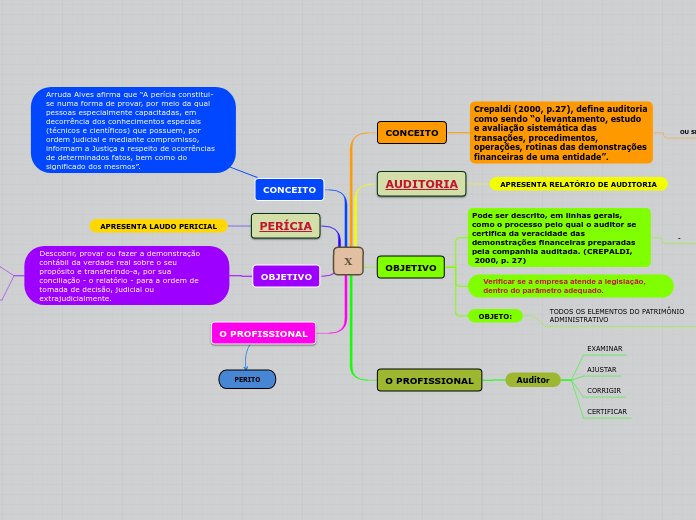

Crepaldi (2000, p.27), define auditoria como sendo “o levantamento, estudo e avaliação sistemática das transações, procedimentos, operações, rotinas das demonstrações financeiras de uma entidade”.

OU SEJA

CONSTANTE

ROTINEIRO

EXPRESSÃO DE OPINIÃO

AUDITORIA

APRESENTA RELATÓRIO DE AUDITORIA

OBJETIVO

Pode ser descrito, em linhas gerais, como o processo pelo qual o auditor se certifica da veracidade das demonstrações financeiras preparadas pela companhia auditada. (CREPALDI,

2000, p. 27)

-

ANÁLISE POR AMOSTRAGEM

Verificar se a empresa atende a legislação, dentro do parâmetro adequado.

OBJETO:

TODOS OS ELEMENTOS DO PATRIMÔNIO ADMINISTRATIVO

O PROFISSIONAL

Auditor

EXAMINAR

AJUSTAR

CORRIGIR

CERTIFICAR

CONCEITO

Arruda Alves afirma que “A perícia constitui-se numa forma de provar, por meio da qual pessoas especialmente capacitadas, em decorrência dos conhecimentos especiais (técnicos e científicos) que possuem, por ordem judicial e mediante compromisso, informam a Justiça a respeito de ocorrências de determinados fatos, bem como do significado dos mesmos”.

PERÍCIA

APRESENTA LAUDO PERICIAL

OBJETIVO

Descobrir, provar ou fazer a demonstração contábil da verdade real sobre o seu propósito e transferindo-a, por sua conciliação - o relatório - para a ordem de tomada de decisão, judicial ou extrajudicialmente.

CONCEITUAR A PERICIA CONTÁBIL E DEMONSTRAR SUA FINALIDADE

APRESENTAR SOBRE AS NORMAS CONTÁBEIS QUE DISCUPLINAM DIRETAMENTE AO PERITO CONTADOR