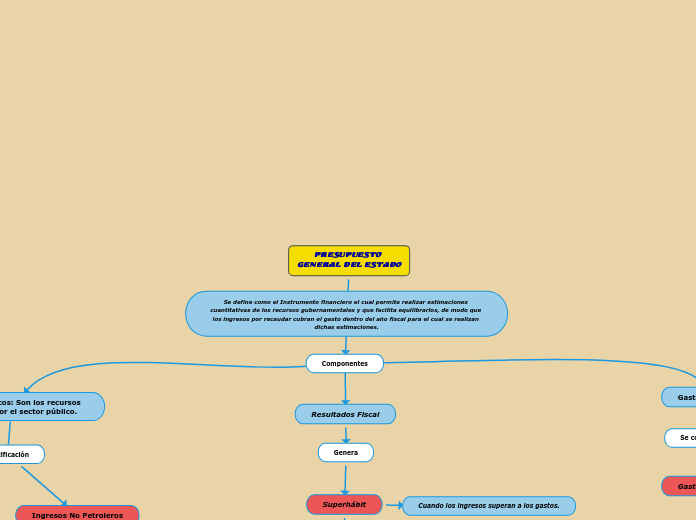

Presupuesto General del Estado

Componentes

Ingresos Públicos: Son los recursos recaudados por el sector público.

Clacificación

Ingresos No Petroleros

Se dividen en:

Tributarios

Son Recaudados por: El Servicio de Rentas Internas y la Corporación Aduanera Ecuatoriana

No Tributarios

Provienen de la Autogestión generados por multas e intereses

Ingresos Petroleros

Proviene de la exportación del petróleo y de la venta de sus derivados al interior del país.

Por ejemplo: El Combustible

TRIBUTACIÓN:

Obligación Tributaria.-

Es la relación existente entre el Estado y los Contribuyentes.

Contribuyente.-

Comprende a los ciudadanos nacionales y extranjeros que realizan actividades económicas dentro del Ecuador.

RISE.-

Régimen Impositivo Simplificado Ecuatoriano, su objetivo es mejorar y promover la cultura tributaria mediante la facilitación y simplicidad en la declaración y pago de impuestos como el IVA e Impuesto a la Renta, a través de cuotas mensuales.

RUC.-

Registro Único de Contribuyentes, es un registro que identifica y clasifica a los contribuyentes; constituye un permiso de operación, puesto que legaliza las actividades económicas de la persona natural o jurídica que lo obtiene.

Comprobantes:

De Venta.-

Son documentos autorizados por el SRI, que legalizan las transacciones que se realizan al ejercer una actividad comercial. Entre estos tenemos: Facturas, notas de venta, liquidaciones de compra de bienes y prestaciones de servicios, tiquetes de máquinas registradoras, boletos a espectáculos públicos y los demás detallados en el art. 4 del Reglamento de Comprobantes de Venta, Retención y Documentos complementarios.

De retención.-

Son documentos emitidos por los agentes de retención, que ratifican que el contribuyente ha retenido impuestos conforme a lo que la Ley de Régimen Tributario Interno y su reglamento de aplicación establecen. Este documento debe entregarse hasta cinco días después de presentado el comprobante de venta que respalda esta operación. en el caso de las sucesiones indivisas se hará máximo a los dos días.

Gastos Públicos

Se conforma por:

Gasto Corriente:

Gasto de Capital:

Gasto según el Destino

Servicios Públicos.-

Se destina al pago de: Defensa Nacional, seguridad interna, medio ambiente y justicia.

Servicios Sociales.-

Se destina al pago de: Educción, salud, infraestructura básica y desarrollo comunitario.

Administración del Estado.-

Asignaciones entregadas a: Ministerios, Municipalidades, Prefecturas, Consejos Provinciales y Organismos Públicos Autónomos.

Son desembolsos destinados a Infraestructura. Ej. construcción de hospitales, escuelas, etc...

Son desembolsos necesarios que las entidades realizan para cubrir ciertas necesidades. Ej. suministros de oficina, etc...

Resultados Fiscal

Genera

Superhábit

Deficít

Equilibrio

Cuando ingresos y gastos son iguales.

Cuando los gastos superan a los ingresos.

Cuando los ingresos superan a los gastos.

Se define como el Instrumento financiero el cual permite realizar estimaciones cuantitativas de los recursos gubernamentales y que facilita equilibrarlos, de modo que los ingresos por recaudar cubran el gasto dentro del año fiscal para el cual se realizan dichas estimaciones.

Contribución que se realiza al Fisco a través del pago de impuestos, tasas y contribuciones, por la compra-venta de Bienes o Servicios.

Principios fundamentales:

-Suficiencia. -Equidad. -Neutralidad. -Simplicidad