Principios y responsabilidades globales de auditoria.

NIA 200

Objetivos generales del auditor independiente y conducción de

una auditoría, de acuerdo con las Normas Internacionales de

Auditoría.

Principios fundamentales

Integridad

Objetividad

Competencia profesional y debido cuidado

Confidencialidad Conducta profesional

Esta norma de auditoría expone las responsabilidades del auditor independiente al momento de llevar a

cabo una auditoría de estados financieros basándose en las normas internacionales. Expone los objetivos

generales del auditor independiente y explica la naturaleza y el alcance de la auditoría diseñada para

cumplir dichos objetivos.

El auditor debe cumplir con los requisitos establecidos por las normas internacionales de auditoría

relevantes al momento de planear y desempeñar una auditoría, estos requisitos soportan cada objetivo del

auditor.

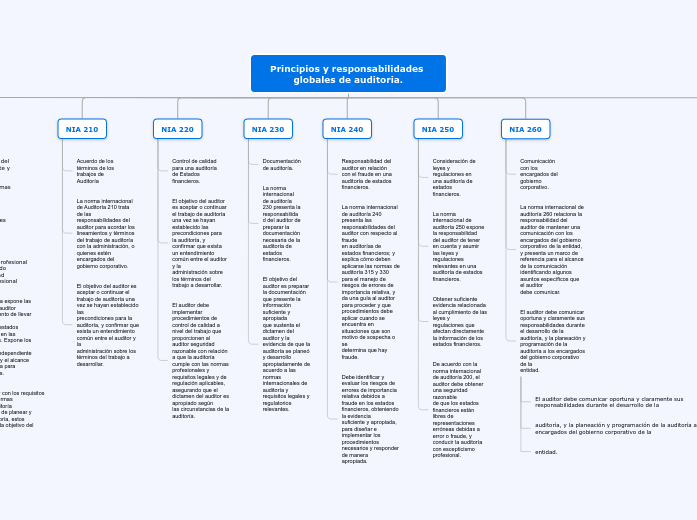

NIA 210

Acuerdo de los términos de los trabajos de Auditoría

La norma internacional de Auditoría 210 trata de las responsabilidades del auditor para acordar los

lineamientos y términos del trabajo de auditoría con la administración, o quienes estén encargados del

gobierno corporativo.

El objetivo del auditor es aceptar o continuar el trabajo de auditoría una vez se hayan establecido las

precondiciones para la auditoría, y confirmar que exista un entendimiento común entre el auditor y la

administración sobre los términos del trabajo a desarrollar.

NIA 220

Control de calidad para una auditoría de Estados financieros.

El objetivo del auditor es aceptar o continuar el trabajo de auditoría una vez se hayan establecido las

precondiciones para la auditoría, y confirmar que exista un entendimiento común entre el auditor y la

administración sobre los términos del trabajo a desarrollar.

El auditor debe implementar procedimientos de control de calidad a nivel del trabajo que proporcionen al

auditor seguridad razonable con relación a que la auditoría cumple con las normas profesionales y

requisitos legales y de regulación aplicables, asegurando que el dictamen del auditor es apropiado según

las circunstancias de la auditoría.

NIA 230

Documentación de auditoría.

La norma internacional de auditoría 230 presenta la responsabilidad del auditor de preparar la

documentación necesaria de la auditoría de estados financieros.

El objetivo del auditor es preparar la documentación que presente la información suficiente y apropiada

que sustenta el dictamen del auditor y la evidencia de que la auditoría se planeó y desarrollo

apropiadamente de acuerdo a las normas internacionales de auditoría y requisitos legales y regulatorios

relevantes.

NIA 240

Responsabilidad del auditor en relación con el fraude en una

auditoría de estados financieros.

La norma internacional de auditoría 240 presenta las responsabilidades del auditor con respecto al fraude

en auditorías de estados financieros; y explica cómo deben aplicarse las normas de auditoría 315 y 330

para el manejo de riesgos de errores de importancia relativa, y da una guía al auditor para proceder y que

procedimientos debe aplicar cuando se encuentra en situaciones que son motivo de sospecha o se

determina que hay fraude.

Debe identificar y evaluar los riesgos de

errores de importancia relativa debidos a fraude en los estados financieros, obteniendo la evidencia

suficiente y apropiada, para diseñar e implementar los procedimientos necesarios y responder de manera

apropiada.

NIA 250

Consideración de leyes y regulaciones en una auditoría de

estados financieros.

La norma internacional de auditoría 250 expone la responsabilidad del auditor de tener en cuenta y asumir

las leyes y regulaciones relevantes en una auditoría de estados financieros.

Obtener suficiente evidencia relacionada al cumplimiento de las leyes y

regulaciones que afectan directamente la información de los estados financieros.

De acuerdo con la norma internacional de auditoría 200, el auditor debe obtener una seguridad razonable

de que los estados financieros están libres de representaciones erróneas debidas a error o fraude, y

conducir la auditoría con escepticismo profesional.

NIA 260

Comunicación con los encargados del gobierno corporativo.

La norma internacional de auditoría 260 relaciona la responsabilidad del auditor de mantener una

comunicación con los encargados del gobierno corporativo de la entidad, y presenta un marco de

referencia para el alcance de la comunicación identificando algunos asuntos específicos que el auditor

debe comunicar.

El auditor debe comunicar oportuna y claramente sus responsabilidades durante el desarrollo de la

auditoría, y la planeación y programación de la auditoría a los encargados del gobierno corporativo de la

entidad.

El auditor debe comunicar oportuna y claramente sus responsabilidades durante el desarrollo de la

auditoría, y la planeación y programación de la auditoría a los encargados del gobierno corporativo de la

entidad.

NIA 265

Comunicación de deficiencias en el control interno a los

encargados del gobierno corporativo y a la administración.

La norma internacional de auditoría 265 presenta la responsabilidad del auditor de comunicar oportuna y

apropiadamente a los encargados del gobierno corporativo y administración las deficiencias encontradas

en el control interno durante el desarrollo de la auditoría de estados financieros, para que ellos sigan las

acciones pertinentes.

Comunicar apropiadamente las

deficiencias encontradas del control interno de la entidad durante la auditoría a los encargados del gobierno

corporativo y administración.