Procedimientos de auditoria para obtener evidencia.

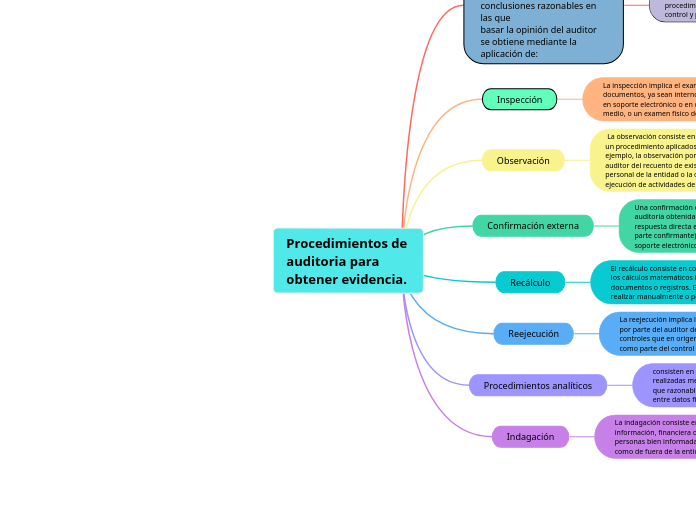

Tal como las NIA 315 y 330 requieren y explican en detalle, la evidencia de auditoría para alcanzar conclusiones razonables en las que

basar la opinión del auditor se obtiene mediante la aplicación de:

Procedimientos de valoración del riesgo y procedimientos de auditoría posteriores pruebas de control y procedimientos sustantivos.

Inspección

La inspección implica el examen de registros o de documentos, ya sean internos o externos, en papel, en soporte electrónico o en otro

medio, o un examen físico de un activo

Observación

La observación consiste en presenciar un proceso o un procedimiento aplicados por otras personas; por ejemplo, la observación por el

auditor del recuento de existencias realizado por el personal de la entidad o la observación de la ejecución de actividades de control

Confirmación externa

Una confirmación externa constituye evidencia de auditoría obtenida por el auditor mediante una respuesta directa escrita de un tercero (la

parte confirmante) dirigida al auditor, en papel, en soporte electrónico u otro medio.

Recálculo

El recálculo consiste en comprobar la exactitud de los cálculos matemáticos incluidos en los documentos o registros. El recálculo se puede

realizar manualmente o por medios electrónicos

Reejecución

La reejecución implica la ejecución independiente por parte del auditor de procedimientos o de controles que en origen fueron realizados

como parte del control interno de la entidad.

Procedimientos analíticos

consisten en evaluaciones de información financiera realizadas mediante el análisis de las relaciones

que razonablemente quepa suponer que existan entre datos financieros y no financieros.

Indagación

La indagación consiste en la búsqueda de información, financiera o no financiera, a través de personas bien informadas tanto de dentro

como de fuera de la entidad.