proposito de la informacion contable de proposito general

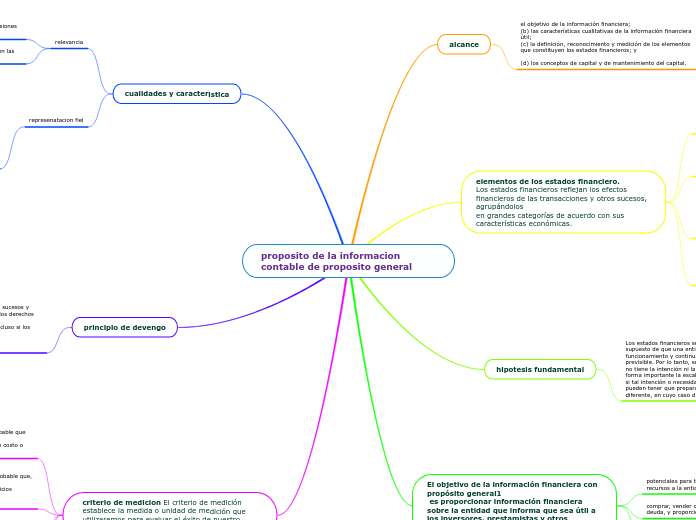

alcance

el objetivo de la información financiera;

(b) las características cualitativas de la información financiera útil;

(c) la definición, reconocimiento y medición de los elementos que constituyen los estados financieros; y

(d) los conceptos de capital y de mantenimiento del capital.

elementos de los estados financiero. Los estados financieros reflejan los efectos financieros de las transacciones y otros sucesos, agrupándolos

en grandes categorías de acuerdo con sus características económicas.

activo

Un activo es un recurso controlado por la entidad como resultado de sucesos pasados, del que la

entidad espera obtener, en el futuro, beneficios económicos.

pasivo

Un pasivo es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al

vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorpora beneficio economico

patrimonio

Aunque el patrimonio ha quedado definido en el párrafo 4.4 como un residuo o resto, puede subdividirse a

efectos de su presentación en el balance. Por ejemplo, en una sociedad por acciones pueden mostrarse por

separado los fondos aportados por los accionistas, las ganancias acumuladas, las reservas específicas

procedentes de ganancias y las reservas por ajustes para mantenimiento del capital

ingresos

La definición de ingresos incluye tanto los ingresos de actividades ordinarias como las ganancias

hipotesis fundamental

Los estados financieros se preparan normalmente bajo el supuesto de que una entidad está en

funcionamiento y continuará su actividad dentro del futuro previsible. Por lo tanto, se supone que la entidad

no tiene la intención ni la necesidad de liquidar o recortar de forma importante la escala de sus operaciones;

si tal intención o necesidad existiera, los estados financieros pueden tener que prepararse sobre una base

diferente, en cuyo caso dicha base debería revelarse.

El objetivo de la información financiera con propósito general1

es proporcionar información financiera

sobre la entidad que informa que sea útil a los inversores, prestamistas y otros acreedores existentes

potenciales para tomar decisiones sobre el suministro de recursos a la entidad. Esas decisiones conllevan

comprar, vender o mantener patrimonio e instrumentos de deuda, y proporcionar o liquidar préstamos y

otras formas de crédito.

cualidades y caracteristica

relevancia

La información financiera es capaz de influir en las decisiones si tiene valor predictivo, valor confirmatorio o ambos

La información financiera relevante es capaz de influir en las decisiones tomadas por los usuarios

represenatacion fiel

Los informes financieros representan fenómenos económicos en palabras y números. Para ser útil, la

información financiera debe no sólo representar los fenómenos relevantes, sino que también debe

representar fielmente los fenómenos que pretende representar. Para ser una representación fiel perfecta, una

descripción tendría tres características. Sería completa, neutral y libre de error. Naturalmente, la perfección

es rara vez alcanzable, si es que lo es alguna vez. El objetivo del Consejo es maximizar esas cualidades en

la medida de lo posible

principio de devengo

describe los efectos de las transacciones y otros sucesos y

circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa en

los periodos en que esos efectos tienen lugar, incluso si los cobros y pagos resultantes se producen en un

periodo diferente

criterio de medicion El criterio de medición establece la medida o unidad de medición que utilizaremos para evaluar el éxito de nuestro emprendimiento.

reconocimiento de activo Se reconoce un activo en el balance cuando es probable que se obtengan del mismo beneficios económicos

futuros para la entidad, y además el activo tiene un costo o valor que puede ser medido con fiabilidad.

reconocimiento de pasivo Se reconoce un pasivo en el balance cuando sea probable que, del pago de esa obligación presente, se derive

la salida de recursos que lleven incorporados beneficios económicos, y además la cuantía del desembolso a

realizar pueda ser evaluada con fiabilidad

reconocimiento de ingreso Se reconoce un ingreso en el estado de resultados cuando ha surgido un incremento en los beneficios

económicos futuros, relacionado con un incremento en los activos o un decremento en los pasivos, y

además el importe del ingreso puede medirse con fiabilidad.

reconocimiento de gasto Se reconoce un gasto en el estado de resultados cuando ha surgido un decremento en los beneficios

económicos futuros, relacionado con un decremento en los activos o un incremento en los pasivos, y

además el gasto puede medirse con fiabilidad