RATIOS FINANCIEROS

RATIOS DE

LIQUIDEZ

Razones de Liquidez

la habilidad de la

empresa para pagar sus

deudas a corto plazo

Liquidez: Índice de solvencia

el nivel de solvencia que posee una empresa para dar respuesta a sus diferentes compromisos de pago

Liquidez: Prueba ácida

La prueba ácida es un indicador que determina la capacidad de la empresa para generar flujos de efectivo en el corto plazo, excluyendo los inventarios.

Se calcula restando del activo corriente el inventario y dividiendo estas diferencias entre el pasivo corriente.

Liquidez: Ratio efectivo

es un indicador financiero que mide la capacidad de la empresa para hacer frente rápidamente a sus obligaciones en el corto plazo. Esto, sin la necesidad de vender ningún activo

RATIOS DE

EFICIENCIA

Razones de Actividad o eficacia

son indicadores de rotación, miden el grado de eficiencia con la cual tu negocio emplea los activos que tiene o utiliza en sus operaciones

miden la capacidad de la administración en el manejo de los recursos y procesos y el grado de gestión en la conversión de activos en flujo de efectivo para el cumplimiento del objeto social.

Rotación de activos

es un indicador financiero. A través del cual, se mide el porcentaje de retorno que generan los activos netos de una empresa.

refleja la eficacia de la empresa en la gestión de sus activos para generar ventas.

Rotación de activos fijos

Refleja las veces que se ha utilizado el activo fijo en la obtención de ingresos, es un índice de la eficiencia en la gestión de los bienes de activo fijo.

Rotación de inventarios

la fórmula del ratio de rotación de inventario indica que cuanto más elevado sea el valor de este índice, l

los inventarios más se renuevan, con en mayor medida, como consecuencia del incremento de las ventas

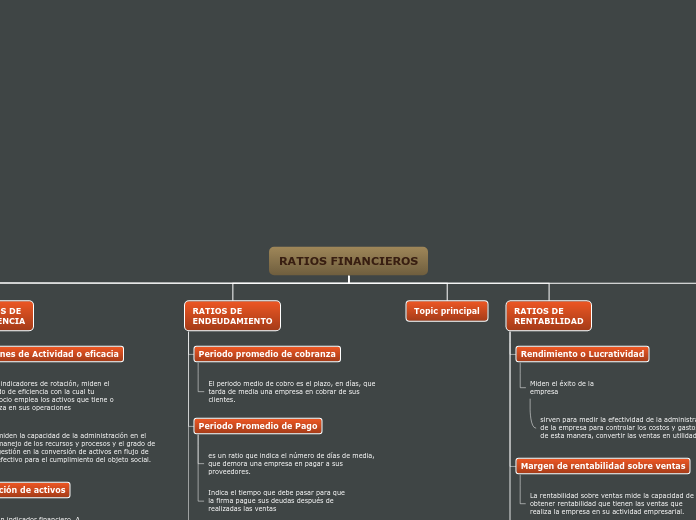

RATIOS DE

ENDEUDAMIENTO

Periodo promedio de cobranza

El periodo medio de cobro es el plazo, en días, que tarda de media una empresa en cobrar de sus clientes.

Periodo Promedio de Pago

es un ratio que indica el número de días de media, que demora una empresa en pagar a sus proveedores.

Indica el tiempo que debe pasar para que

la firma pague sus deudas después de

realizadas las ventas

Apalancamiento, Solvencia o

Leverage

El ratio de apalancamiento o “leverage ratio” se constituye como medida regulatoria (no basada en riesgo)

garantizar la solidez y fortaleza financiera de las entidades en términos de endeudamiento.

Topic principal

RATIOS DE

RENTABILIDAD

Rendimiento o Lucratividad

Miden el éxito de la

empresa

sirven para medir la efectividad de la administración de la empresa para controlar los costos y gastos y, de esta manera, convertir las ventas en utilidades.

Margen de rentabilidad sobre ventas

La rentabilidad sobre ventas mide la capacidad de obtener rentabilidad que tienen las ventas que realiza la empresa en su actividad empresarial.

Retorno sobre activos ROA

Es una ratio que nos indica la rentabilidad sobre los activos (Return On Assets), también llamado ROI (rentabilidad sobre las inversiones).

Este indicador, es fundamental, porque calcula la rentabilidad total de los activos de la empresa, es decir, es una ratio de rendimiento.

Retorno sobre patrimonio ROE

Ésta ratio, que calcula la rentabilidad financiera, se calcula dividiendo los beneficios netos entre los fondos propios medios.

Ratio de Autonomía

Análisis Dupont

Esta metodología requiere los datos de las ventas,

el beneficio neto, los activos y el nivel de endeudamiento.

Al beneficio neto también se le conoce como utilidad neta

Análisis de rentabilidad

Miden la capacidad de generación de utilidades por parte de la empresa

, mide la rentabilidad neta de las ventas, de

cada unidad monetaria de ventas cuanto queda en beneficio para los propietarios de la empresa.

Resultado neto

Es el resultado obtenido por una compañía, después de restar al total de ingresos todos los gastos

Análisis historico

Tiene como finalidad establecer proyecciones de los hechos más significativos y de los que al examinar la evolución pasada y la proyección futura