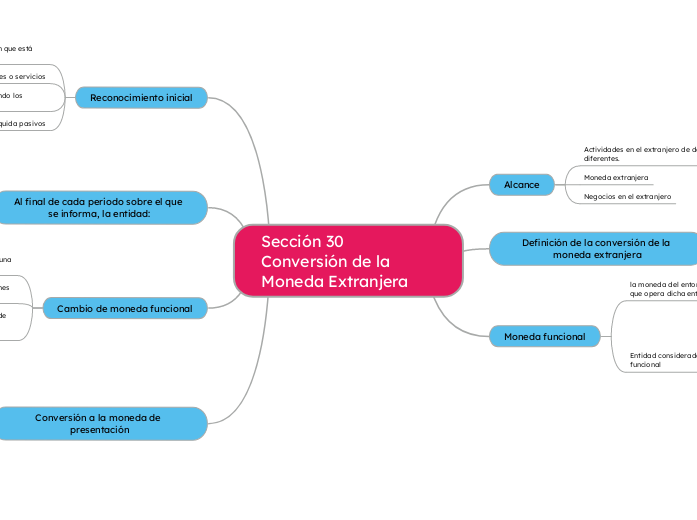

Sección 30

Conversión de la Moneda Extranjera

Alcance

Actividades en el extranjero de dos formas diferentes.

Moneda extranjera

Negocios en el extranjero

Definición de la conversión de la moneda extranjera

Explicación de la conversión de la moneda extranjera

Tipos de cambio

Moneda funcional

la moneda del entorno económico principal en el que opera dicha entidad

Entidad considerada al determinar su moneda funcional

a) La moneda:

b) Los costos de la mano de obra

de los materiales y de otros costos de proporcionar bienes o suministrar los servicios

Los precios de venta de los

bienes y servicios.

competitivas y regulaciones determinen

fundamentalmente los precios de venta de sus bienes y servicios.

Reconocimiento inicial

moneda extranjera es una transacción que está denominada o requiere su liquidación

compra o venta de bienes o servicios

presta o toma prestados fondos, cuando los importa por pagar o cobrar

dispone de activos, o incurre o liquida pasivos

Al final de cada periodo sobre el que se informa, la entidad:

convertir las partidas monetarias en moneda extranjera utilizando la

tasa de cambio de cierre

convertir las partidas no monetarias que se midan en términos de costo

histórico en una moneda extranjera

convertir las partidas no monetarias que se midan al valor razonable

Cambio de moneda funcional

Producir un cambio en la moneda funcional de una entidad

Reflejará las transacciones, sucesos y condiciones subyacentes que son relevantes

Cambio de moneda funcional se contabilizará de forma

prospectiva.

Conversión a la moneda de presentación

Una entidad puede presentar sus estados financieros en cualquier moneda.

Las partidas de ingresos y gastos y la situación financiera de cada entidad se expresarán en una moneda común.

Cuya moneda funcional no se corresponde con la moneda de una economía hiperinflacionaria

La tasa de cambio de cierre en la fecha de ese estado de situación financiera

Las tasas de cambio en la fecha de la transacción

Todas las diferencias de cambio resultantes se reconocerán en otro resultado integral y presentarán como un componente de patrimonio