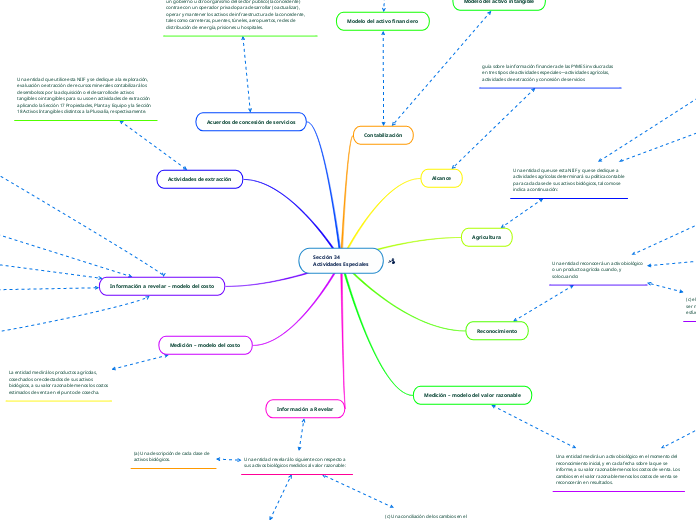

guía sobre la información financiera de las PYMES involucradas en tres tipos de actividades especiales―actividades agrícolas, actividades de extracción y concesión de servicios

Una entidad que use esta NIIF y que se dedique a actividades agrícolas determinará su política contable para cada clase de sus activos biológicos, tal como se indica a continuación:

(a) La entidad utilizará el modelo del valor razonable, de los párrafos 34.4 a 34.7, para los activos biológicos cuyo valor razonable sea fácilmente determinable sin un costo o esfuerzo desproporcionado.

(b) La entidad usará el modelo del costo de los párrafos 34.8 a 34.10 para todos los demás activos biológicos.

Una entidad reconocerá un activo biológico o un producto agrícola cuando, y solo cuando:

(a) la entidad controle el activo como resultado de sucesos pasados;

(b) sea probable que fluyan a la entidad beneficios económicos futuros asociados con el activo; y

(c) el valor razonable o el costo del activo puedan ser medidos de forma fiable, sin un costo o esfuerzo desproporcionado.

Una entidad medirá un activo biológico en el momento del reconocimiento inicial, y en cada fecha sobre la que se informe, a su valor razonable menos los costos de venta. Los cambios en el valor razonable menos los costos de venta se reconocerán en resultados.

En la determinación del valor razonable, una entidad considerará lo siguiente:

(a) Si existiera un mercado activo para un determinado activo biológico o para un producto agrícola en su ubicación y condición actuales, el precio de cotización en ese mercado será la base adecuada para la determinación del valor razonable de ese activo.

(b) Si no existiera un mercado activo, una entidad utilizará uno o más de la siguiente información para determinar el valor razonable, siempre que estuviesen disponibles:

r

(i) el precio de la transacción más reciente en el mercado, suponiendo que no haya habido un cambio significativo en las circunstancias económicas entre la fecha de la transacción y el final del periodo sobre el que se informa; (ii) los precios de mercado de activos similares, ajustados para reflejar las diferencias existentes; y (iii) las referencias del sector, tales como el valor de un huerto expresado en términos de envases estándar para la exportación, fanegas o hectáreas; o el valor del ganado expresado por kilogramo de carne.

(c) En algunos casos, las fuentes de información enumeradas en los apartados (a) o (b) pueden sugerir diferentes conclusiones sobre el valor razonable de un activo biológico o de un producto agrícola.

(d) En algunas circunstancias, el valor razonable puede ser fácilmente determinable, sin un costo o esfuerzo desproporcionado, aún cuando no haya disponibles precios o valores determinados por el mercado para un activo biológico en su condición actual.

Una entidad revelará lo siguiente con respecto a sus activos biológicos medidos al valor razonable:

(a) Una descripción de cada clase de activos biológicos.

(b) Los métodos y las hipótesis significativas aplicadas en la determinación del valor razonable de cada categoría de productos agrícolas en el punto de} cosecha o recolección y de cada categoría de activos biológicos.

(c) Una conciliación de los cambios en el importe en libros de los activos biológicos entre el comienzo y el final del periodo corriente.

La entidad medirá los productos agrícolas, cosechados o recolectados de sus activos biológicos, a su valor razonable menos los costos estimados de venta en el punto de cosecha.

(a) Una descripción de cada clase de activos biológicos.

(b) Una explicación de la razón por la cual no puede medirse con fiabilidad el valor razonable.

(c) El método de depreciación utilizado.

(d) Las vidas útiles o las tasas de depreciación utilizadas.

(e) El importe en libros bruto y la depreciación acumulada (a la que se agregarán las pérdidas por deterioro del valor acumuladas), al principio y al final del periodo.

Una entidad que utilice esta NIIF y se dedique a la exploración, evaluación o extracción de recursos minerales contabilizará los desembolsos por la adquisición o el desarrollo de activos tangibles o intangibles para su uso en actividades de extracción aplicando la Sección 17 Propiedades, Planta y Equipo y la Sección 18 Activos Intangibles distintos a la Plusvalía, respectivamente.

Un acuerdo de concesión de servicios es un acuerdo mediante el cual un gobierno u otro organismo del sector público (la concedente) contrae con un operador privado para desarrollar (o actualizar), operar y mantener los activos de infraestructura de la concedente, tales como carreteras, puentes, túneles, aeropuertos, redes de distribución de energía, prisiones u hospitales.

Modelo del activo financiero

Modelo del activo intangible

El operador reconocerá un activo financiero en la medida en que tenga un derecho contractual incondicional de recibir efectivo u otro activo financiero por los servicios de construcción de la concedente o de una entidad bajo la supervisión de ella

El operador reconocerá un activo intangible en la medida en que reciba un derecho (una licencia) de cobrar a los usuarios del servicio público.