Seccion 4 Estado de Situación Financiera

Alcance

El estado de situación financiera presenta los activos, pasivos y patrimonio de una entidad en una fecha específica—al final del periodo sobre el que se informa

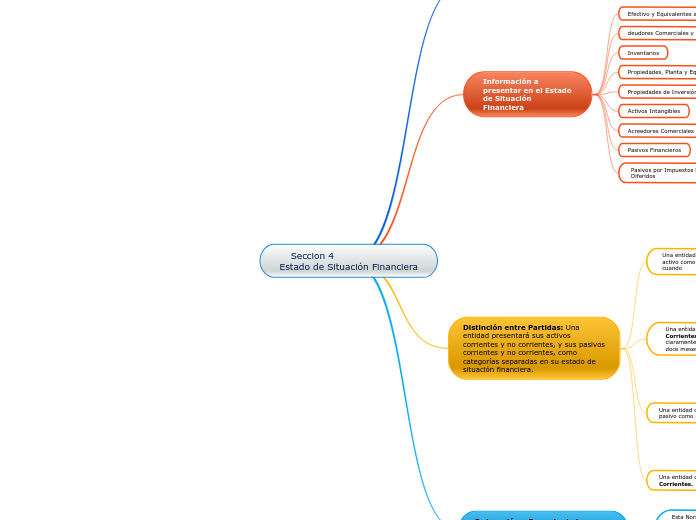

Información a presentar en el Estado de Situación Financiera

Efectivo y Equivalentes al Efectivo

deudores Comerciales y Otras Cuentas por Cobrar

Inventarios

Propiedades, Planta y Equipo;

Propiedades de Inversión

Activos Intangibles

Acreedores Comerciales y Otras Cuentas por Pagar

Pasivos Financieros

Pasivos por Impuestos Diferidos y Activos por Impuestos Diferidos

Distinción entre Partidas: Una entidad presentará sus activos corrientes y no corrientes, y sus pasivos corrientes y no corrientes, como categorías separadas en su estado de situación financiera.

Una entidad clasificará un activo como corriente cuando

Espera realizarlo o tiene la intención de venderlo o consumirlo en su ciclo normal de operación

Mantiene el activo principalmente con fines de negociación

Espera realizar el activo dentro de los doce meses siguientes desde la fecha sobre la que se informa

El activo sea efectivo o un equivalente al efectivo, salvo que su utilización esté restringida y no pueda ser intercambiado o utilizado para cancelar un pasivo por un periodo mínimo de doce meses siguientes a la fecha de presentación

Una entidad clasificará todos los demás activos como No Corrientes. Cuando el ciclo normal de operación no sea claramente identificable, se supondrá que su duración es de doce meses

Una entidad clasificará un pasivo como Corriente cuando:

Espera liquidarlo en el transcurso del ciclo normal de operación de la entidad;

Mantiene el pasivo principalmente con fines de negociación

El pasivo debe liquidarse dentro de los doce meses siguientes a la fecha sobre la que se informa

La entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha sobre la que se informa

Una entidad clasificará todos los demás pasivos como No Corrientes.

Ordenación y Formato de las Partidas del Estado de Situación Financiera

Esta Norma no prescribe ni el orden ni el formato en que tienen que presentarse las partidas, simplemente proporciona una lista de partidas que son suficientemente diferentes en su naturaleza o función como para justificar su presentación por separado en el estado de situación financiera.