SISTEMA MONETARIO

Patrón de oro

Uso de monedas de oro como medio de intercambio

Procedimiento del patrón de oro

de acuerdo con el patrón oro

Un dólar estadounidense equivalía a 23.22 granos de oro «fino»

un dólar en 23.22 granos de oro

Como hay 480 granos en una onza, ésta correspondía a 20.67 dólares

Constituía un poderoso mecanismo para que todos los países alcanzaran el equilibrio de la balanza comercial

Se dice que un país tiene su balanza comercial en equilibrio cuando el ingreso de sus residentes

A partir de las exportaciones, equivale al dinero que pagan a las personas de otros países por sus importaciones

EJEMPLO: la balanza comercial de Japón tiene superávit porque exporta más a Estados Unidos que lo que le compra

Éste remite los dólares al gobierno estadounidense y solicita, a cambio, el pago en oro.

El sistema de Bretton Woods

En 1944, en plena guerra, representantes de 44 países se reunieron en Bretton Woods, New Hamp-shire

Para diseñar un nuevo sistema monetario internacional.

Se había logrado un consenso general sobre lo deseable de un sistema de tipo de cam-bio fijo.

La función de FMI

Los artículos del acuerdo del FMI se basaron en el colapso financiero mundial, las devaluaciones competitivas, las guerras comerciales, el alto nivel de desempleo, la hiperinflación en Alemania y otros lugares del mundo.

El propósito del acuerdo de Bretton Woods, del cual el FMI era el principal guardián, consistía en evitar la repetición de ese caos mediante una combinación de disciplina y flexibilidad.

Diciplina

Mantener un régimen de tipos de cambio fijos frena las devaluaciones competitivas y ofrece estabilidad al comercio mundial

Impone disciplina monetaria en los países, pues les obliga a reducir la inflación

Flexibilidad

as facilidades de préstamos del FMI y las paridades ajustables.

El mayor problema con dicho modelo era que no existía una institución multinacional que detuviese a los países que querían recurrir a la devaluación.

Colapso del sistema de cambio fijo

El regimen de tipo de cambio flotante

Siguió al colapso del de cambio fijo se formalizó en enero de 1976, cuando los miembros del FMI se reunieron en Jamaica y accedieron a acatar las reglas del sistema monetario internacional, las cuales están en vigor hasta la fecha.

Los acuerdos de jamaica

Se permitió a los miembros del FMI entrar en el mercado cambiario para emparejar las “injustificadas” fluctuaciones especulativas.

El FMI canjeó con los miembros sus reservas de oro al precio vigente en el mercado, y colocó los beneficios en un fondo fiduciario para ayudar a las naciones empobrecidas.

Las cuotas anuales del FMI se elevaron a 41 mil millones de dólares

La crisis del petróleo en 1971

La pérdida de confianza en el dólar, pérdida de confianza en el dólar

Larápida caída del dólar respecto del yen japonés y del marco alemán, entre 1985 y 1987

Colapso parcial del Sistema Monetario Europeo en 1992.

Crisis monetaria de Asia, en 1997

El declive en el valor del dólar de 2001 a 2008

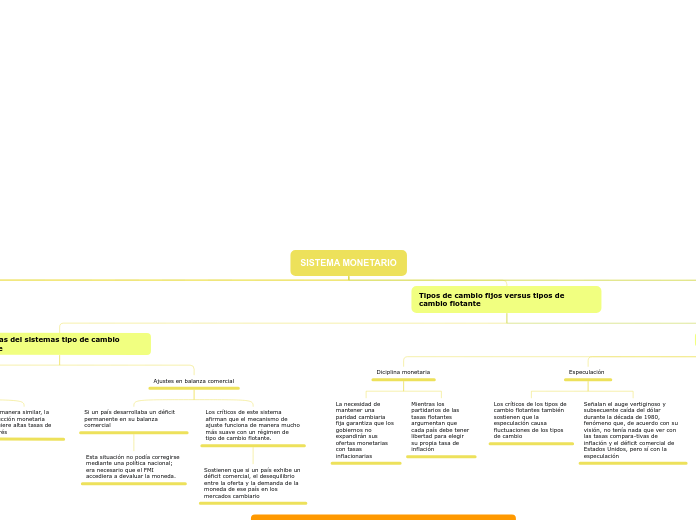

Tipos de cambio fijos versus tipos de cambio flotante

Defensas del sistemas tipo de cambio flotante

Autonomia de la politica monetaria

La capacidad de un país para expandir o contraer su oferta monetaria a su conveniencia se ve limitada por la necesidad de mantener la paridad cambiaria.

La expansión monetaria puede generar inflación, lo cual ejerce una presión descendente sobre un sistema de tipo de cambio fijo

De manera similar, la reducción monetaria requiere altas tasas de interés

Ajustes en balanza comercial

Si un país desarrollaba un déficit permanente en su balanza comercial

Esta situación no podía corregirse mediante una política nacional; era necesario que el FMI accediera a devaluar la moneda.

Los críticos de este sistema afirman que el mecanismo de ajuste funciona de manera mucho más suave con un régimen de tipo de cambio flotante.

Sostienen que si un país exhibe un déficit comercial, el desequilibrio entre la oferta y la demanda de la moneda de ese país en los mercados cambiario

Defensa de los tipos de cambio fijo

Diciplina monetaria

La necesidad de mantener una paridad cambiaria fija garantiza que los gobiernos no expandirán sus ofertas monetarias con tasas inflacionarias

Mientras los partidarios de las tasas flotantes argumentan que cada país debe tener libertad para elegir su propia tasa de inflación

Especulación

Los críticos de los tipos de cambio flotantes también sostienen que la especulación causa fluctuaciones de los tipos de cambio

Señalan el auge vertiginoso y subsecuente caída del dólar durante la década de 1980, fenómeno que, de acuerdo con su visión, no tenía nada que ver con las tasas compara-tivas de inflación y el déficit comercial de Estados Unidos, pero sí con la especulación

Incertidumbre

Con un tipo de cambio volátil, los negocios internacionales no saben cómo reaccionar ante los cambios, y con frecuencia no lo hacen.

Por qué cambiar los planes para la exportación, importación o inversión extranjera después de una caída de 6% del dólar este mes, cuando puede recuperarse el siguiente

Esta incertidumbre, de acuerdo con los críticos, obstaculiza el crecimiento del comercio y la inversión internacionales.

Ajustes en balanza comercial

Quienes defienden los tipos de cambio flotantes afirman que las tasas flotantes ajustan los desequilibrios comerciales

Los críticos cuestionan la cercanía del vínculo entre tipo de cambio y balanza comercial

Sostienen que los déficits se determinan por el balance entre el ahorro y la inversión en un país, no mediante el valor externo de su moneda

Manejo de crisis por parte FMI

Muchos analistas creyeron que el colapso del sistema de Bretton Woods en 1973 reduciría la influencia del FMI en el sistema monetario internacional

Con el fin de ajustar su balanza de pagos y mantener su tipo de cambio

Algunos creyeron que la demanda de préstamos de corto plazo se reduciría de manera considerable en un régimen de tipo de cambio flotante.

Un déficit comercial quizá conduciría a un declive del tipo de cambio de un país, lo cual a su vez reduciría las importaciones e incrementaría las exportaciones

No se necesitaría ningún préstamo temporal por parte del FMI para llevar a cabo los ajustes

Ningún país industrializado había solicitado un préstamo al FMI desde mediados de los años sesenta, hasta que Reino Unido e Italia tuvieron que hacerlo.

Desde principios de los setenta, el rápido desarrollo de los mercados globales de capitales permitió a los países desarrollados,

Las actividades del FMI se expandieron porque las crisis financieras periódicas deterioraron muchas economías en la era pos Bretton Woods

En especial entre los países en vías de desarrollo. En repetidas ocasiones el FMI presta dinero a naciones que padecen crisis financieras, pero solicita a cambio que los gobiernos pongan en vigor determinadas políticas macroeconómicas.

Crisis Financiera posterior a la era de brettom woods

Una crisis cambiaria ocurre cuando un ataque especulativo al valor cambiario de una moneda provoca una aguda devaluación, o bien, las autoridades se ven obligadas a disponer de grandes sumas de las reservas internacionales de divisas para elevar las tasas de interés y así defender el tipo de cambio prevaleciente.

Una crisis de la deuda externa ocurre cuando un país no puede cumplir con las obligaciones relativas a una deuda contraída con el extranjero, ya sea del sector privado o del público.

Estas crisis tienden a compartir causas macroeconómicas subyacentes

altas tasas de inflación, déficit creciente en la cuenta corriente, incremento excesivo de los préstamos nacionales e inflación de los activos (como los marcados incrementos de los precios de las acciones y las propiedades).

La crisis cambiaria a mexic en 1995

El peso mexicano permaneció vinculado al dólar desde principios de los años ochenta, cuando el Fondo Monetario Internacional puso esta condición para prestar dinero al gobierno mexicano y ayudarlo a salir de la crisis financiera de 1982

Mediante un acuerdo estructurado por el FMI, el peso podría convertirse dentro de una banda de tolerancia de más o menos 3% respecto del dólar.

La banda también podía descender a diario, lo cual permitiría al peso una depreciación anual de más o menos 4% respecto del dólar

El l Fondo creía que la necesidad de mantener un tipo de cambio dentro de una banda de transacción muy angosta forzaría al gobierno mexicano a adoptar políticas financieras severas para limitar el crecimiento de la oferta monetaria y contener la inflación

La crisis asiatica

Estalló en el sureste asiático durante el otoño de 1997 representó el mayor desafío de la historia. Controlar esta crisis requirió varios préstamos del FMI para que las destrozadas economías de Indonesia, Tailandia y Corea del Sur estabilizaran sus monedas. Además, aunque no solicitaron préstamos al Fondo, las economías de Japón, Malasia, Singapur y Filipinas también resintieron la gravedad de la crisis.

El auge de la inversion

La riqueza derivada de las exportaciones alimentó el auge de la inversión en propiedad comercial y residencial, en activos industriales y en infraestructura

Empezó a crecer el valor de los inmuebles comerciales y residenciales en ciudades como Hong Kong y Bangkok

Esste incremento estimuló al sector de la construcción de manera nunca antes vista en Asia.

El significativo financiamiento por parte de los bancos costeó gran parte del avance de este sector.

Capacidad excedente

Medida que el volumen de inversiones creció durante la década de 1990 gracias a los gobiernos nacionales, la calidad de muchas de estas inversiones declinaba de manera significativa.

A menudo las inversiones se basaron en proyectos poco realistas respecto de las condiciones futuras de demanda. El resultado fue una capacidad excedente

La bomba de la deuda

A principios de 1997, lo que ocurría en la industria de los semiconductores en Corea del Sur y en el mercado de inmuebles en Bangkok se contagió a toda la región

Las inversiones masivas en activos industriales e inmobiliarios crearon una capacidad excedente y, por lo tanto, el desplome de los precios.

dejaron que las compañías hicieran tales inversiones y luego se lamentaron por la enorme deuda que ahora era difícil de pagar.

Expansión de importaciones

El factor final que terminó por complicar la situación fue que, para mediados de los años noventa, aunque las exportaciones todavía se expandían a lo largo de la región, también lo hicieron las importaciones

Las inversiones en infraestructura, capacidad industrial y propiedad comercial absorbieron bienes extranjeros con un ritmo sin precedentes.

La crisis

Las inversiones en infraestructura, capacidad industrial y propiedad comercial absorbieron bienes extranjeros con un ritmo sin precedentes.

Estas instituciones solicitaron préstamos en dólares a los bancos internacionales con una tasa baja de interés, y prestaron bahts tailandeses con tasas mayores de interés a las compañías constructoras locales.