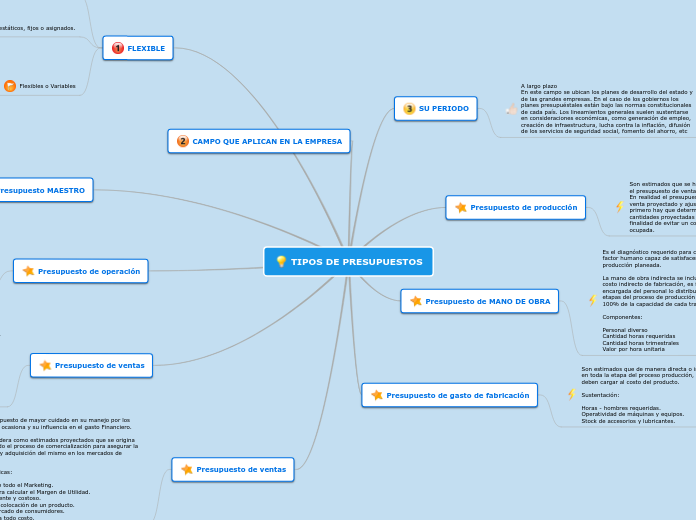

TIPOS DE PRESUPUESTOS

SU PERIODO

A largo plazo

En este campo se ubican los planes de desarrollo del estado y de las grandes empresas. En el caso de los gobiernos los planes presupuéstales están bajo las normas constitucionales de cada país. Los lineamientos generales suelen sustentarse en consideraciones económicas, como generación de empleo, creación de infraestructura, lucha contra la inflación, difusión de los servicios de seguridad social, fomento del ahorro, etc

A cortos plazos

Son los presupuestos que se planifican para cubrir un ciclo de operación y estos suelen abarcar un año o menos.

La determinación del lapso que abarcarán los presupuestos dependerá del tipo de operaciones que realice la Empresa, y de la mayor o menor exactitud y detalle que se desee, ya que a más tiempo corresponderá una menor precisión y análisis. Así pues, pueden haber presupuestos:

Presupuesto de producción

Son estimados que se hallan estrechamente relacionados con el presupuesto de venta y los niveles de inventario deseado.

En realidad el presupuesto de producción es el presupuesto de venta proyectado y ajustados por el cambio en el inventario, primero hay que determinar si la empresa puede producir las cantidades proyectadas por el presupuesto de venta, con la finalidad de evitar un costo exagerado en la mano de obra ocupada.

Proceso:

Elaborando un programa de producción.

Presupuestando las ventas por línea de producción.

Presupuesto de MANO DE OBRA

Es el diagnóstico requerido para contar con una diversidad de factor humano capaz de satisfacer los requerimientos de producción planeada.

La mano de obra indirecta se incluye en el presupuesto de costo indirecto de fabricación, es fundamental que la persona encargada del personal lo distribuya de acuerdo a las distintas etapas del proceso de producción para permitir un uso del 100% de la capacidad de cada trabajador.

Componentes:

Personal diverso

Cantidad horas requeridas

Cantidad horas trimestrales

Valor por hora unitaria

Subtema

Presupuesto de gasto de fabricación

Son estimados que de manera directa o indirecta intervienen en toda la etapa del proceso producción, son gastos que se deben cargar al costo del producto.

Sustentación:

Horas - hombres requeridas.

Operatividad de máquinas y equipos.

Stock de accesorios y lubricantes.

FLEXIBLE

Rígidos, estáticos, fijos o asignados.

Estos se elaboran para un solo nivel de actividad. Una vez alcanzado este, no se permiten los ajustes requeridos por las variaciones que sucedan. De este modo se efectúa un control anticipado, sin considerar el comportamiento económico, cultural, político, demográfico o jurídico de la región donde actúa la empresa. Esta forma de control anticipado dio origen al presupuesto que tradicionalmente utilizaba el sector público.

Flexibles o Variables

Son los presupuestos que se elaboran para diferentes niveles de actividad y pueden adaptarse a las circunstancias que surjan en cualquier momento. Estos muestran los ingresos, costos y gastos ajustados al tamaño de operaciones manufactureras o comerciales. Tienen amplia aplicación en el campo de la presupuestación de los costos, gastos indirectos de fabricación, administrativos y ventas.

CAMPO QUE APLICAN EN LA EMPRESA

Presupuesto MAESTRO

Es un Presupuesto que proporciona un plan global para un ejercicio económico próximo. Generalmente se fija a un año, debiendo incluir el objetivo de utilidad y el programa coordinado para lograrlo.

Consiste además en pronosticar sobre un futuro incierto porque cuando más exacto sea el presupuesto o pronostico, mejor se presentara el proceso de planeación, fijado por la alta dirección de la Empresa.

Presupuesto de operación

Son estimados que en forma directa en proceso tiene que ver con la parte Neurológica de la Empresa, desde la producción misma hasta los gastos que conlleve ofertar el producto o servicio, son componentes de este rubro:

Presupuesto de Venta (estimados producido y en proceso)

Presupuesto de producción (incluye gastos directos e indirectos)

Presupuesto de requerimiento de materiales (Materia prima, insumos, auto partes etc.)

Presupuesto mano de obra (fuerza bruta, calificada y especializada)

Presupuesto gasto de fabricación.

Presupuesto costo de producción (sin el margen de ganancia)

Presupuesto gasto de venta (capacitación, vendedores, publicidad)

Presupuesto gasto de administración (requerimiento de todo tipo de mano de obra y distribución del trabajo)

Presupuesto de ventas

Son estimados que tienen como prioridad determinar el nivel de ventas real y proyectado de una empresa, para determinar límite de tiempo.

Componentes:

Productos que comercializa la empresa.

Servicios que prestará.

Los ingresos que percibirá.

Los precios unitarios de cada producto o servicio.

El nivel de venta de cada producto.

El nivel de venta de cada servicio.

Presupuesto de ventas

Es el Presupuesto de mayor cuidado en su manejo por los gastos que ocasiona y su influencia en el gasto Financiero.

Se le considera como estimados proyectados que se origina durante todo el proceso de comercialización para asegurar la colocación y adquisición del mismo en los mercados de consumo.

Características:

Comprende todo el Marketing.

Es base para calcular el Margen de Utilidad.

Es permanente y costoso.

Asegura la colocación de un producto.

Amplia mercado de consumidores.

Se realiza a todo costo.