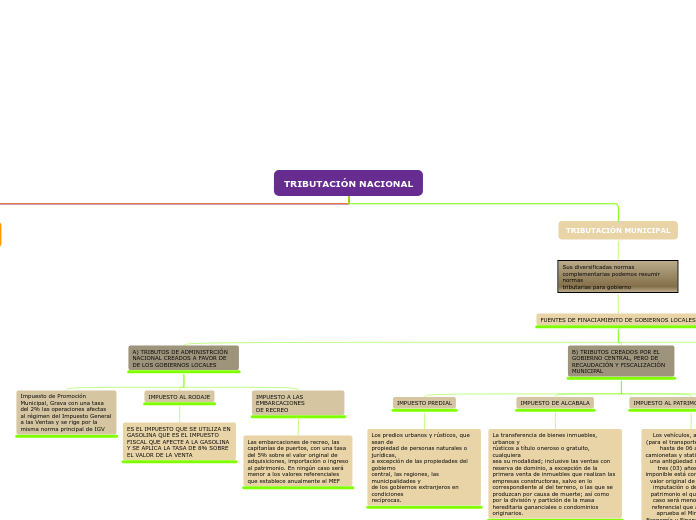

TRIBUTACIÓN NACIONAL

CONCEPTO

Sistema Tributario Nacional para una competente captación de los recursos financieros del Estado peruano, y teniendo en mira la propuesta de un Impuesto Nacional, la Legislación General en materia de la tributación nacional la misma que permite la confusa, ineficiente y oculta administración tanto en su financiamiento como en su distribución o destino.

SEGUN LA CONSTITUCION POLICITCA

Regiones (13)

Departamentos (24)

Provincias (683)

Distritos (5 425)

SEGUN LA LEY MARCO DEL SISTEMA TRIBUTARIO PERUANO

Impuesto a la Renta

Impuesto General a las Ventas

Impuesto Selectivo al Consumo

Derechos Arancelarios

Tasas para la prestación de Servicios

Públicos

Régimen Único Simplificado

TRIBUTACIÓN MUNICIPAL

Sus diversificadas normas

complementarias podemos resumir normas

tributarias para gobierno

FUENTES DE FINACIAMIENTO DE GOBIERNOS LOCALES

A) TRIBUTOS DE ADMINISTRCIÓN NACIONAL CREADOS A FAVOR DE DE LOS GOBIERNOS LOCALES

Impuesto de Promoción Municipal, Grava con una tasa del 2% las operaciones afectas al régimen del Impuesto General a las Ventas y se rige por la misma norma principal de IGV

IMPUESTO AL RODAJE

ES EL IMPUESTO QUE SE UTILIZA EN GASOLINA QUE ES EL IMPUESTO FISCAL QUE AFECTE A LA GASOLINA Y SE APLICA LA TASA DE 8% SOBRE EL VALOR DE LA VENTA

IMPUESTO A LAS EMBARCACIONES DE RECREO

Las embarcaciones de recreo, las capitanías de puertos, con una tasa del 5% sobre el valor original de adquisiciones, importación o ingreso al patrimonio. En ningún caso será menor a los valores referenciales que establece anualmente el MEF

B) TRIBUTOS CREADOS POR EL GOBIERNO CENTRAL, PERO DE RECAUDACIÓN Y FISCALIZACIÓN MUNICIPAL

IMPUESTO PREDIAL

Los predios urbanos y rústicos, que sean de

propiedad de personas naturales o jurídicas,

a excepción de las propiedades del gobierno

central, las regiones, las municipalidades y

de los gobiernos extranjeros en condiciones

recíprocas.

IMPUESTO DE ALCABALA

La transferencia de bienes inmuebles, urbanos y

rústicos a título oneroso o gratuito, cualquiera

sea su modalidad; inclusive las ventas con

reserva de dominio, a excepción de la primera venta de inmuebles que realizan las empresas constructoras, salvo en lo correspondiente al del terreno, o las que se produzcan por causa de muerte; así como por la división y partición de la masa hereditaria gananciales o condominios originarios.

IMPUESTO AL PATRIMONIO AUTOMOTRIZ

Los vehículos, automóviles (para el transporte de personas,

hasta de 06 asientos) camionetas y station wagón con una antigüedad no mayor de tres (03) años. La base imponible está constituida por el valor original de adquisición, imputación o de ingreso al patrimonio el que en ningún caso será menor a la tabla referencial que anualmente aprueba el Ministerio de Economía y Finanza. La tasa es del 1% sobre el valor del vehículo. Los contribuyentes están obligados a presentar declaración jurada anual o cuando se efectúe cualquier transferencia de dominio.

IMPUESTO A LAS APUESTAS

Los ingresos de las entidades organizadoras de

eventos hípicos y similares, en los que se

realizan apuestas, siendo el sujeto del gravamen la empresa o institución que realiza las actividades gravadas. El impuesto es de periocidad mensual y se calcula sobre la

diferencia resultante entre el ingreso total percibido en un mes por concepto de apuestas y el monto total de los premios otorgados el mismo mes. La tasa es del 20%

que se distribuirá.

C) TRIBUTOS CREADOS Y RECAUDADOS A NIVEL MUNICIPAL

CONCEPTO

Contribuciones, tasas, arbitrios,

licencias y derechos municipales, creados

mediante ordenanzas municipales.

Contribución Especial de Obras

Públicas

Creada mediante la Ordenanza

Municipal N° 094-96 (09/05/96) MLM, que

grava los beneficios derivados de la ejecución

de obras por la Municipalidad cuyo monto

lo calculará teniendo en cuenta el mayor

valor que adquiera la propiedad beneficiada

por efecto de la obra municipal, comunicando

previamente a la obra el importe de

contribución aproximada

TASAS MUNICIPALES

Las tasas municipales tienen como hecho generador la

prestación efectiva por parte de la Municipalidad de un servicio público administrativo reservado a las municipalidades de conformidad con su ley orgánica y normas de rango de Ley. No es tasa el pago que se recibe por un servicio de índole contractual.