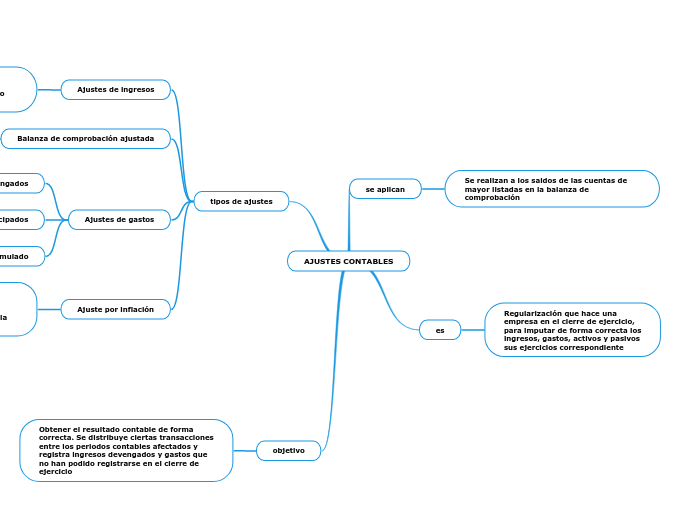

AJUSTES CONTABLES

se aplican

Se realizan a los saldos de las cuentas de mayor listadas en la balanza de comprobación

es

Regularización que hace una

empresa en el cierre de ejercicio,

para imputar de forma correcta los

ingresos, gastos, activos y pasivos

sus ejercicios correspondiente

tipos de ajustes

Ajustes de ingresos

Ingresos acumulados que aun no se han cobrado y de aquellos ingresos que se anotaron como pasivos por no habían sido devengados

Balanza de comprobación ajustada

Se trata de verificar la exactitud del mayor antes de preparar los estados financieros de fin de año

Ajustes de gastos

Gastos devengados

Gastos antes de efectuar el pago correspondiente y que han ido acomulando

Gastos por pagos anticipados

Gastos que se anotaron como activo o como gastos cuando se pagaron

Interés acumulado

Gastos que se generan de interés al solicitar prestamos empresariales

Ajuste por inflación

En los estados financieros se da la necesidad de conocer las partidas monetarias de una compañía, así como conocer si estas han sido afectadas por la inflación

objetivo

Obtener el resultado contable de forma correcta. Se distribuye ciertas transacciones entre los periodos contables afectados y registra ingresos devengados y gastos que no han podido registrarse en el cierre de ejercicio