AMBITOS DE LA CONTABILIDAD

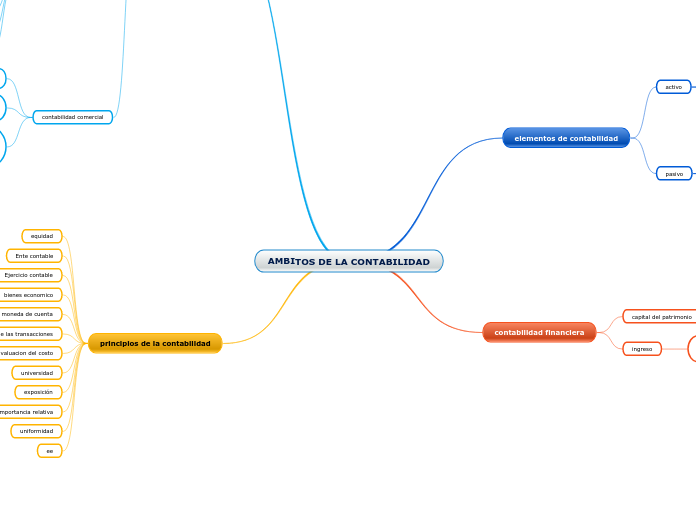

elementos de contabilidad

activo

activos corrientes

Son los recursos económicos que

beneficiarán la entidad en el futuro,

activos no corrientes

pasivo

corrientes

no corrientes

Son las obligaciones presentes de la

entidad derivadas de eventos pasados,

cuyo pago se espera resulte de un egreso

de recursos.

otros pasivos.

contabilidad financiera

capital del patrimonio

Inversión de los dueños en la entidad,

representada por lo aportes originales y

los resultados de cada período.

ingreso

Son los recursos que recibe el negocio

por la venta de un producto o la

prestación de un servicio.

se clasifican en

contabilidad de costo

contabilidad industrial

contabilidad petrolera

contabilidad de costo

contabilidad forestal

contabilidad ganadera

contabilidad agrícola

contabilidad de construcción

contabilidad de servicio

contabilidad de entidades de servicio.

contabilidad bancaria

contabilidad de mutuales de ahorro y prestamos.

contabilidad de empresas intermediadoras de prestamos.

contabilidades de seguros y reaseguros

contabilidad de cooperativas.

contabilidad de bolsas de valores

contabilidad gubernamental

gobierno central

poder legislativo

poder judicial

ministerios

municipalidades

empresas del estado

universidades

policía.

contabilidad comercial

es un objetivo que esta vinculado aquellas personas que se dedican a comprar y a vender bienes o servicios.

Es aplicada en empresas o negocios que compran mercadería, agregan un porcentaje que les permita solventar sus costos de administración y venta, además de obtener una utilidad.

trabajo comercial, incluye el conjunto de actividades necesarias para hacer llegar al consumidor, los bienes y servicios producidos por la empresa. De este punto se deslinda el vender bien y el lograr entablar relaciones estables y duraderas con los clientes.

principios de la contabilidad

equidad

Ente contable

Ejercicio contable

bienes economico

moneda de cuenta

reconocimiento de las transacciones

valuacion del costo

universidad

exposición

importancia relativa

uniformidad

ee