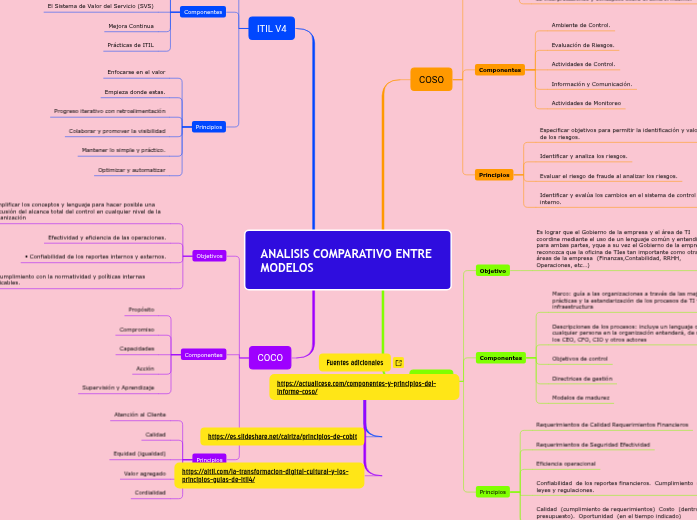

ANALISIS COMPARATIVO ENTRE MODELOS

COSO

Objetivo

Mejorar la calidad de la información financiera concentrándose en el manejo corporativo, las normaséticas y el control interno.

Unificar criterios ante la existencia de una importante variedad de interpretaciones y conceptos sobre el control interno.

Componentes

Ambiente de Control.

Evaluación de Riesgos.

Actividades de Control.

Información y Comunicación.

Actividades de Monitoreo

Principios

Especificar objetivos para permitir la identificación y valoración de los riesgos.

Identificar y analiza los riesgos.

Evaluar el riesgo de fraude al analizar los riesgos.

Identificar y evalúa los cambios en el sistema de control interno.

COBIT

Objetivo

Es lograr que el Gobierno de la empresa y el área de TI coordine mediante el uso de un lenguaje común y entendible para ambas partes, yque a su vez el Gobierno de la empresa reconozca que la oficina de TIes tan importante como otras áreas de la empresa (Finanzas,Contabilidad, RRHH, Operaciones, etc…)

Componentes

Marco: guía a las organizaciones a través de las mejores prácticas y la estandarización de los procesos de TI y la infraestructura

Descripciones de los procesos: incluye un lenguaje que cualquier persona en la organización entenderá, de modo que los CEO, CFO, CIO y otros actores

Objetivos de control

Directrices de gestión

Modelos de madurez

Principios

Requerimientos de Calidad Requerimientos Financieros

Requerimientos de Seguridad Efectividad

Eficiencia operacional

Confiabilidad de los reportes financieros. Cumplimiento de leyes y regulaciones.

Calidad (cumplimiento de requerimientos) Costo (dentrodel presupuesto). Oportunidad (en el tiempo indicado)

Confidencialidad. Integridad. Disponibilidad. CobiT combina los principios contenidos por modelos existentes y conocidos, como COSO, SACy SAS

ITIL V4

Objetivos

Dar operatividad a la aplicación de las prácticas, que en el fondo están constituidos en un formato de procesos.

Los procesos tienen como producto final el otorgamiento de un servicio, los mismos que son la materia prima para gestionar una organización.

Componentes

Principios Guías

Modelo de Cuatro Dimensiones

El Sistema de Valor del Servicio (SVS)

Mejora Continua

Prácticas de ITIL

Principios

Enfocarse en el valor

Empieza donde estas.

Progreso iterativo con retroalimentación

Colaborar y promover la visibilidad

Mantener lo simple y práctico.

Optimizar y automatizar

COCO

Objetivos

Simplificar los conceptos y lenguaje para hacer posible una discusión del alcance total del control en cualquier nivel de la organización

Efectividad y eficiencia de las operaciones.

• Confiabilidad de los reportes internos y externos.

• Cumplimiento con la normatividad y políticas internas aplicables.

Componentes

Propósito

Compromiso

Capacidades

Acción

Supervisión y Aprendizaje

Principios

Atención al Cliente

Calidad

Equidad (igualdad)

Valor agregado

Cordialidad