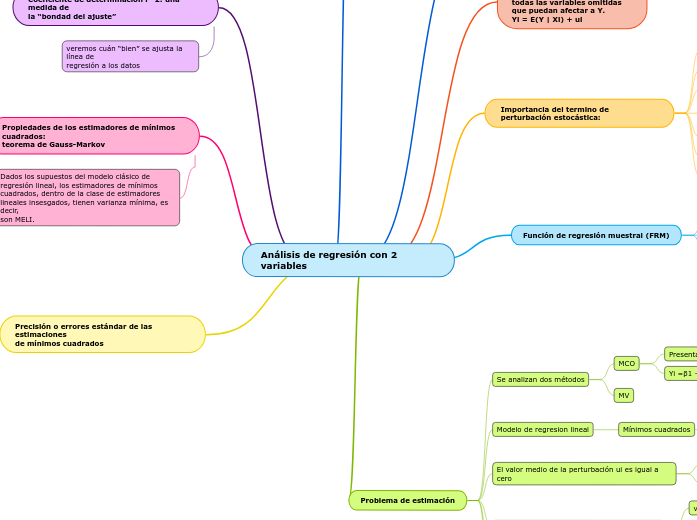

Análisis de regresión con 2 variables

Ley de regresión universal de Galton

Perturbación estocástica: termino que representa a todas las variables omitidas que puedan afectar a Y.

Yi = E(Y | Xi) + ui

Importancia del termino de perturbación estocástica:

Vaguedad de la teoría

Falta de disponinbilidad de datos

Variables centrales y variables periféricas

Aleatoriedad intrínseca en el comportamiento humano

Variables representantes inadecuadas

Principio de parsimonia

Forma funcional incorrecta

Función de regresión muestral (FRM)

Es un proceso estadístico para estimar las relaciones entre variables.

Una esperanza condicional de la variable dependiente dadas variables independientes.

Estima el parámetro poblacional a partir de la información suministrada por la muestra.

Problema de estimación

Se analizan dos métodos

MCO

Presenta propiedades estadísticas muy atractivas

Yi =β1 + β2Xi + ui

MV

Modelo de regresion lineal

Mínimos cuadrados

Modelo Gauss

Clasico

Estandar

El valor medio de la perturbación ui es igual a cero

E(ui|Xi) = 0

E(ui) = 0

Homoscedasticidad o varianza constante de ui

var (ui) = E[ui − E(ui|Xi)]^2

E(u^2 i |Xi)

E(u^2 i)

No hay autocorrelación entre las perturbaciones

cov(ui, uj|Xi, Xj) = 0

cov(ui, uj) = 0, si X no es estocástica

El número de observaciones n debe ser mayor que el número de parámetros por

estimar

función de regresión poblacional (FRP)

E(Y/Xi)=B1+B2*Xi

Coeficiente de determinación r^2: una medida de

la “bondad del ajuste”

veremos cuán “bien” se ajusta la línea de

regresión a los datos

Propiedades de los estimadores de mínimos cuadrados:

teorema de Gauss-Markov

Dados los supuestos del modelo clásico de regresión lineal, los estimadores de mínimos cuadrados, dentro de la clase de estimadores lineales insesgados, tienen varianza mínima, es decir,

son MELI.

Precisión o errores estándar de las estimaciones

de mínimos cuadrados

Error estándar= desviación estándar

ô^2= ∑u^2 i /n− 2