ANUALIDADES.

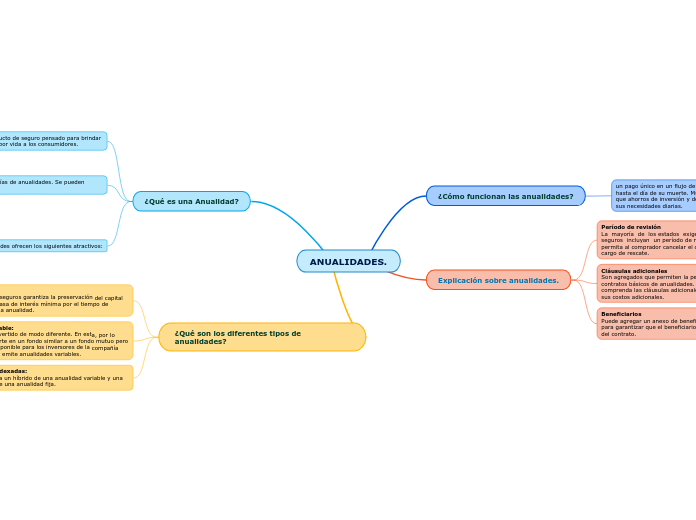

¿Cómo funcionan las anualidades?

un pago único en un flujo de ingresos que usted percibirá hasta el día de su muerte. Muchos jubilados necesitan más que ahorros de inversión y del Seguro Social para satisfacer sus necesidades diarias.

Explicación sobre anualidades.

Período de revisión

La mayoría de los estados exigen que las compañías de seguros incluyan un período de revisión gratuita que le permita al comprador cancelar el contrato sin incurrir en un cargo de rescate.

Cláusulas adicionales

Son agregados que permiten la personalización de los contratos básicos de anualidades. Es importante que comprenda las cláusulas adicionales que seleccione y conozca sus costos adicionales.

Beneficiarios

Puede agregar un anexo de beneficio por muerte a su contrato para garantizar que el beneficiario reciba una parte del valor del contrato.

¿Qué es una Anualidad?

Una anualidad es un producto de seguro pensado para brindar ingresos garantizados de por vida a los consumidores.

Existen diferentes categorías de anualidades. Se pueden clasificar por:

La naturaleza de la inversión –anualidad fija o variable

Propósito principal –acumulación o pago en efectivo (anualidad diferida o inmediata)

Estatus del impuesto –anualidad calificable o no calificable

En general, las anualidades ofrecen los siguientes atractivos:

Aplazamiento de impuestos sobre las ganancias de inversión

Protección de los acreedores

Ingreso de por vida

¿Qué son los diferentes tipos de anualidades?

Anualidad fija:

la compañía de seguros garantiza la preservación del capital invertido y una tasa de interés mínima por el tiempo de acumulación de la anualidad.

Anualidad variable:

El dinero está invertido de modo diferente. En esta, por lo general, se invierte en un fondo similar a un fondo mutuo pero que solo está disponible para los inversores de la compañía aseguradora que emite anualidades variables.

Anualidades indexadas:

Aunque pareciera un híbrido de una anualidad variable y una fija, es realmente una anualidad fija.