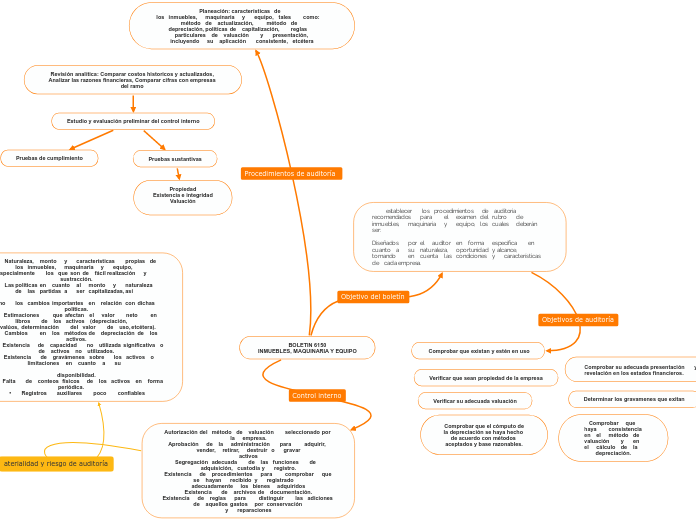

BOLETIN 6150

INMUEBLES, MAQUINARIA Y EQUIPO

establecer los procedimientos de auditoria recomendados para el examen del rubro de inmuebles, maquinaria y equipo, los cuales deberán ser:

Diseñados por el auditor en forma específica en cuanto a su naturaleza, oportunidad y alcance, tomando en cuenta las condiciones y características de cada empresa.

Comprobar que existan y estén en uso

Autorización del método de valuación seleccionado por la empresa.

Aprobación de la administración para adquirir, vender, retirar, destruir o gravar

activos

Segregación adecuada de las funciones de adquisición, custodia y registro.

Existencia de procedimientos para comprobar que se hayan recibido y registrado

adecuadamente los bienes adquiridos

Existencia de archivos de documentación.

Existencia de reglas para distinguir las adiciones de aquellos gastos por conservación

y reparaciones

Planeación: características de

los inmuebles, maquinaria y equipo, tales como: método de actualización, método de

depreciación, políticas de capitalización, reglas particulares de valuación y presentación,

incluyendo su aplicación consistente, etcétera

Verificar que sean propiedad de la empresa

Verificar su adecuada valuación

Comprobar que el cómputo de la depreciación se haya hecho de acuerdo con métodos aceptados y base razonables.

Comprobar que haya consistencia en el método de valuación y en el cálculo de la

depreciación.

Determinar los gravamenes que exitan

Comprobar su adecuada presentación y revelación en los estados financieros.

• Naturaleza, monto y características propias de los inmuebles, maquinaria y equipo,

especialmente los que son de fácil realización y sustracción.

• Las políticas en cuanto al monto y naturaleza de las partidas a ser capitalizadas, así

como los cambios importantes en relación con dichas políticas.

• Estimaciones que afectan el valor neto en libros de los activos (depreciación,

avalúos, determinación del valor de uso, etcétera).

• Cambios en los métodos de depreciación de los activos.

• Existencia de capacidad no utilizada significativa o de activos no utilizados.

• Existencia de gravámenes sobre los activos o limitaciones en cuanto a su

disponibilidad.

• Falta de conteos físicos de los activos en forma periódica.

• Registros auxiliares poco confiables

Revisión analítica: Comparar costos historicos y actualizados, Analizar las razones financieras, Comparar cifras con empresas del ramo

Estudio y evaluación preliminar del control interno

Pruebas de cumplimiento

Pruebas sustantivas

Propiedad

Existencia e integridad

Valuación