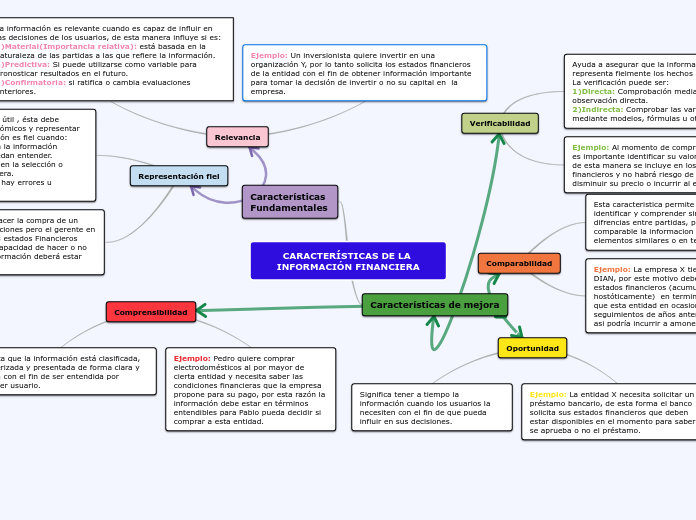

La información es relevante cuando es capaz de influir en las decisiones de los usuarios, de esta manera influye si es: 1)Material(Importancia relativa): está basada en la naturaleza de las partidas a las que refiere la información. 2)Predictiva: Si puede utilizarse como variable para pronosticar resultados en el futuro. 3)Confirmatoria: si ratifica o cambia evaluaciones anteriores.

Ejemplo: Un inversionista quiere invertir en una organización Y, por lo tanto solicita los estados financieros de la entidad con el fin de obtener información importante para tomar la decisión de invertir o no su capital en la empresa.

Representación fiel

Para que la información financiera sea útil , ésta debe representar fielmente los hechos económicos y representar los hechos relevantes. La representación es fiel cuando: 1) Es completa: Cuando incluye toda la información necesaria para que los usuarios la puedan entender. 2)Es neutral: cuando no tiene sesgo en la selección o presentación de la información financiera. 3)Cuando es libre de error: que no hay errores u omisiones en la información.

Ejemplo: La empresa X quiere hacer la compra de un territorio para ampliar sus instalaciones pero el gerente en primera instancia quiere mirar los estados Financieros para saber si la entidad tiene la capacidad de hacer o no esta inversión, por lo tanto la información deberá estar completa neutral y libre de error.

Oportunidad

Significa tener a tiempo la información cuando los usuarios la necesiten con el fin de que pueda influir en sus decisiones.

Ejemplo: La entidad X necesita solicitar un préstamo bancario, de esta forma el banco solicita sus estados financieros que deben estar disponibles en el momento para saber si se aprueba o no el préstamo.

Comprensibilidad

Significa que la información está clasificada, caracterizada y presentada de forma clara y concisa con el fin de ser entendida por cualquier usuario.

Ejemplo: Pedro quiere comprar electrodomésticos al por mayor de cierta entidad y necesita saber las condiciones financieras que la empresa propone para su pago, por esta razón la información debe estar en términos entendibles para Pablo pueda decidir si comprar a esta entidad.

Verificabilidad

Ayuda a asegurar que la información representa fielmente los hechos económicos, La verificación puede ser: 1)Directa: Comprobación mediante observación directa. 2)Indirecta: Comprobar las variables mediante modelos, fórmulas u otras técnicas.

Ejemplo: Al momento de comprar un activo, es importante identificar su valor de compra de esta manera se incluye en los estados financieros y no habrá riesgo de aumentar o disminuir su precio o incurrir al error.

Comparabilidad

Esta caracteristica permite a los usuarios identificar y comprender similitudes y difrencias entre partidas, para que sea comparable la informacion debe tener elementos similares o en terminos parecidos.

Ejemplo: La empresa X tiene la visita de la DIAN, por este motivo debe terner sus estados financieros (acumulados hostóticamente) en terminos similares, ya que esta entidad en ocasiones requiere hacer seguimientos de años anteriores, de no ser asi podría incurrir a amonestaciones.