conceptos Básicos de Costos

Clasificación

Costos de periodo

Costos del producto

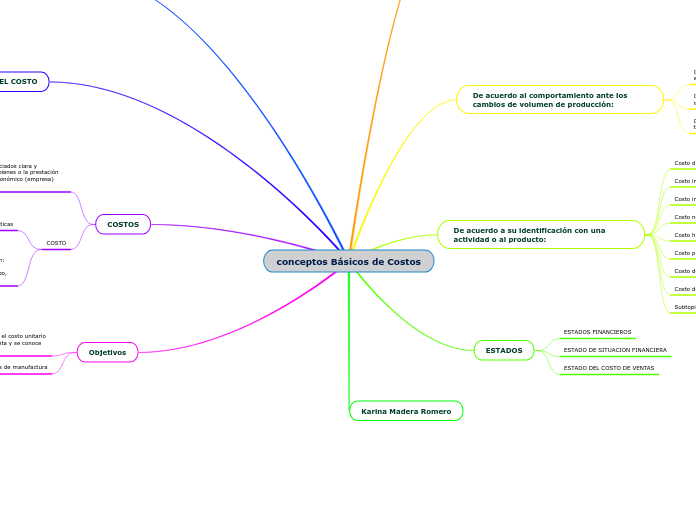

De acuerdo al comportamiento ante los cambios de volumen de producción:

Costo variable: varían directa y proporcional ante cambios en el volumen de producción

Costo fijo: permanecen constantes en un periodo, independientemente de los cambios en el nivel de producción.

Costos mixtos: semifijos o semivariables. Son aquellos que tiene a la vez comportamiento variable y fijo.

De acuerdo a su identificación con una actividad o al producto:

Costo directo

Costo indirecto

Costo indirecto

Costo no controlable

Costo históricos

Costo predeterminados

Costo de producción

Costo de operación

Subtopic

ESTADOS

ESTADOS FINANCIEROS

ESTADO DE SITUACION FINANCIERA

ESTADO DEL COSTO DE VENTAS

Karina Madera Romero

Si se combinan los elementos del costo de producción se obtiene:

Costos primos

Costos conversión

ELEMENTOS DEL COSTO

MATERIA PRIMA

MANO DE OBRA

COSTOS INDIRECTOS DE FABRICACION: CIF

SERVICIOS EXTERNALIZADOS

Subtopic

COSTOS

Contable: erogaciones y los cargos asociados clara y directamente con la producción de los bienes o la prestación de los servicios de los cuales el ente económico (empresa) genera sus ingresos

COSTO

caracteristicas

El ciclo económico de las empresas de manufactura es diferente e implica mas personal y trámites para su operación.

Utiliza cuentas y procedimientos muy propios: materia prima, productos en proceso, productos terminados, costo de ventas.

Emplea documentos especiales para recoger la información: ordenes de compra, solicitudes de compra, requisiciones, informe de consumo de materias primas, tarjetas de tiempo, planillas de pago, hojas de costos.

Objetivos

Acumular los datos de costos para determinar el costo unitario del producto fabricado. Se fija el precio de venta y se conoce los márgenes de utilidad.

Contribuir con el control de las operaciones de manufactura