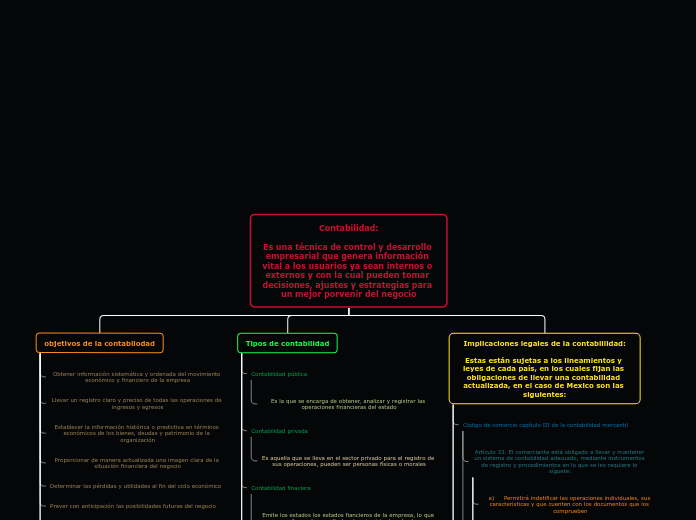

Contabilidad:

Es una técnica de control y desarrollo empresarial que genera información vital a los usuarios ya sean internos o externos y con la cual pueden tomar decisiones, ajustes y estrategias para un mejor porvenir del negocio

objetivos de la contabilodad

Obtener información sistemática y ordenada del movimiento económico y financiero de la empresa

Llevar un registro claro y preciso de todas las operaciones de ingresos y egresos

Establecer la información histórica o predictiva en términos económicos de los bienes, deudas y patrimonio de la organización

Proporcionar de manera actualizada una imagen clara de la situación financiera del negocio

Determinar las pérdidas y utilidades al fin del ciclo económico

Prever con anticipación las posibilidades futuras del negocio

Proporcionar infracción oportuna de las unidades monetarias que hayan tenido movimiento en las cuentas a la fecha de la emisión

Fungir como comprobante fidedigno ante terceras personas de todo aquel acto de carácter jurídico en que la contabilidad sirva como fuerza probatoria ante la ley

Otorgar la información requerida para las operaciones de planeación, evaluación y control así como salvaguardar los activos de la organización

Participar en la toma de decisiones y estrategias así como coordinar los efectos de la organización

Tipos de contabilidad

Contabilidad pública

Es la que se encarga de obtener, analizar y registrar las operaciones financieras del estado

Contabilidad privada

Es aquella que se lleva en el sector privado para el registro de sus operaciones, pueden ser personas físicas o morales

Contabilidad finaciera

Emite los estados los estados fiancieros de la empresa, lo que nos permite ver los resultados de, ejercicio de estas tras su operación, está información es distribuida a los usuarios internos y externos

Contabilidad de costes

Entrega los estados y presupuestos de los costos de la empresa, nos permite saber cuales son los costos de la operación de la empresa, para crear su producto o servicio, materia prima, mano de obra, producción, entrega etcétera

Contabilidad administrativa

Se encarga de comprobar el cumplimiento de los objetivos y las metas de los planes de la empresa, con esa información se plantean nuevas metas

Contabilidad fiscal

Se encarga de generar la información para el pago de impuestos al gobierno, crea estrategias o planes para realizar pagos correctos al SAT

Contabilidad de gestetion

Arroja información de presupuestos, en los créditos que los proveedores ofrecen y en los que la empresa les otorgan a sus clientes

Contabilidad electrónica

Lleva el registro de las operaciones contables en medios electrónicos

Implicaciones legales de la contabiilidad:

Estas están sujetas a los lineamientos y leyes de cada país, en los cuales fijan las obligaciones de llevar una contabilidad actualizada, en el caso de Mexico son las siguientes:

Código de comercio capítulo III de la contabilidad mercantil

Artículo 33. El comerciante está obligado a llevar y mantener un sistema de contabilidad adecuado, mediante instrumentos de registro y procedimientos en lo que se les requiere lo síguete:

a) Permitirá indetificar las operaciones individuales, sus características y que cuenten con los documentos que los comprueben

b) Permitirá seguir los rastros de las operaciones individuales que lleven a las cifras finales de las ventas y viceversa

c) Permitirá la preparación de los estados que se incluyan en la información financiera del negocio

d) Permitirá conectar y seguir la huella entre las cifras de dichos estados, la acumulación de estas y las operaciones

e) Incluirá sistemas de control y verificación interna que impida la omisión del registro de operaciones para asegurar el registro contable y las cifras corregidas

Artículo 34. Cualquier sistema de registro deberá de llevar encuadernado, empastado y foliados el libro mayor y de ser personas morales él o los libros de de actas

Podrán hacerse en los 3 meses siguientes del cierre del ejercicio, sin perjuicio de los requisitos que establezcan las leyes, los registros y documentos que sean obligación fiscal del comerciante

Ley del impuesto sobre la renta título II capítulo V de las obligaciones de las personas morales

Artículo 58 fracción 1 Llevar la contabilidad de conformidad con el código fiscal de la federacion, su reglamento y el reglamento de esta ley, efectuar los registros, si se realizan operaciones de moneda extranjera se registra el tipo de cambio

Artículo 58 fracción 2 Expedir comprobantes por las actividades que se realicen y conservar una copia a disposición de la secretaría de hacienda y crédito público

Código fiscal de la Federación tituló II de los derechos y obligaciones de los contribuyentes

Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad observarán los siguiente:

1. Llevarán los sistemas y registros contables que señale el reglamento de este código como reunir los reqduisistos que estaclezca dicho reglamento

2. Los asientos en la contabilidad serán analíticos y deberán efectuarse dentro de los dos meses siguientes a la fecha que se realicen las actividades respectivas

3. Llevarán la contabilidad en su domicilio, dicha contabilidad podrá llevarse en un lugar distinto cuando se cumplan los requisitos que señale el reglamento de este código

Ley del impuesto al valor agregado capítulo VII de las obligaciones de los contribuyentes

Artículo 32 Fracción 1 Llevar contabilidad y conformidad con el código fiscal de la Federación, su reglamento y el reglamento de esta ley y efectuar conforme a este último la separación de los actos o actividades de las operaciones por las que deba pagarse el impuesto por las distintas tasas, de aquellas por las cuales está ley libera de pago

Reglamento de la ley del impuesto al valor agregado capítulo VII de las obligaciones de los contribuyentes

Artículo 46 Para los efectos del artículo 32, fracción 1 de la ley de los contribuyentes del impuesto al valor agregado llevarán su contabilidad en términos del código fiscal de la Federación y su reglamento