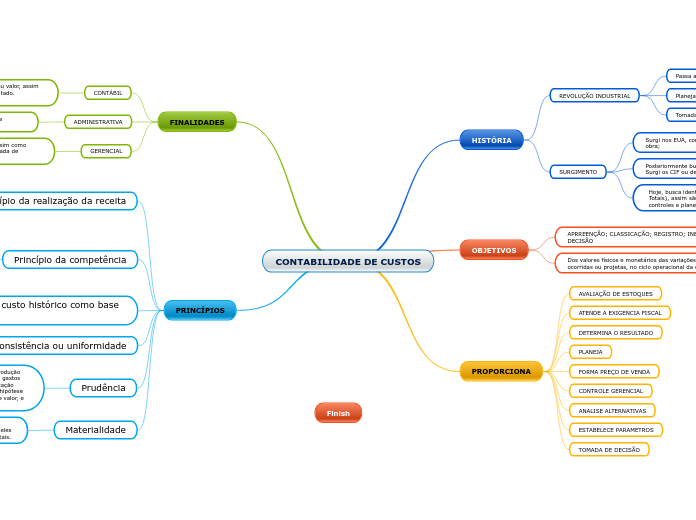

CONTABILIDADE DE CUSTOS

HISTÓRIA

REVOLUÇÃO INDUSTRIAL

Passa a gerar informações para controle;

Planejamento; e

Tomada de decisão.

SURGIMENTO

Surgi nos EUA, com estudos sobre problemas com mão-de-obra;

Posteriormente busca a visão global do processo produtivo. Surgi os CIF ou despesas indiretas de fabricação;

Hoje, busca identificar os gastos com a produção (Custos Totais), assim são feitas classificações, análises, avaliações, controles e planejamentos.

OBJETIVOS

APRREENÇÃO; CLASSICAÇÃO; REGISTRO; INERPRETAÇÃO, DECISÃO

Dos valores físicos e monetários das variações patrimoniais, ocorridas ou projetas, no ciclo operacional da entidade

PROPORCIONA

AVALIAÇÃO DE ESTOQUES

ATENDE A EXIGENCIA FISCAL

DETERMINA O RESULTADO

PLANEJA

FORMA PREÇO DE VENDA

CONTROLE GERENCIAL

ANALISE ALTERNATIVAS

ESTABELECE PARAMETROS

TOMADA DE DECISÃO

FINALIDADES

CONTÁBIL

- Relacionada ao estoque, Deve-se encontrar seu valor, assim como do CMV, determinante para apurar o resultado.

- Segue os PFC e legislação;

ADMINISTRATIVA

Estabelece maneiras de controle, afim de possibilitar a administração pelos os gestores.

GERENCIAL

Possibilita análise atual do custo de produção, assim como projeções, para estabelecimento de metas e tomada de decisão.

PRINCÍPIOS

Princípio da realização da receita

O reconhecimento contábil do resultado

(lucro ou prejuízo) ocorrerá apenas

quando da realização da receita. E esta,

por sua vez, ocorre quando da

transferência do bem ou serviço para

terceiros.

Princípio da competência

Diz respeito ao momento do reconhecimento

(registro) das despesas e receitas. Este reconhecimento se da quando o gasto é incorrido,

independentemente do seu desembolso. e quando o receita acontece independente do seu recebimento.

As despesas e receitas devem ser registradas no período em que elas foram

incorridas.

Princípio do custo histórico como base de valor

Desse princípio decorrem consequências várias. Os ativos

são registrados contabilmente por seu valor original de

entrada, ou seja, histórico.

Consistência ou uniformidade

Entre vários critérios que existem para se fazer o registro

contábil, a empresa deve escolher um deles e adotá-lo de

forma consistente, não podendo mudá-lo no período.

Prudência

No que diz respeito à relação entre certos custos de produção e a Prudência, podem ser mencionados certos tipos de gastos que provocam dúvida quanto à sua verdadeira classificação entre custo ou despesa; na dúvida, deve prevalecer a hipótese mais pessimista, que não vai provocar o estoque desse valor, e sim sua transformação imediata em despesa.

Materialidade

Essa outra regra contábil é de extrema importância para Custos. Ela desobriga de um tratamento mais rigoroso aqueles itens cujo valor monetário é pequeno dentro dos gastos totais.