Costeo y control de los costos indirectos de fabricación

CIF están conformados por

Materiales indirectos

Mano de obra indirecta

Gasto o costos generales de fábrica

Nivel de Operación Presupuestado "NOP"

Capacidad productiva real o práctica

Máxima producción alcanzada

Interacción óptima entre los recursos y la mano de obra

Capacidad normal o de largo plazo

modificación que se da al calcular la capacidad práctica o real

Ventas presupuestadas a largo plazo (un año)

función de oferta y demanda, lo que la empresa debe producir para el presupuesto de ventas

Capacidad productiva esperada o presupuestada de corto plazo

producción esperada en un periodo corto de producción y bajo situaciones especificas

disminuyendo el precio de venta

eliminar procesos productivos con contrataciones con terceros

Capacidad ociosa o capacidad no utilizada

diferencia presentada entre la capacidad productiva real y la capacidad productiva normal

Forma para eliminar la capacidad ociosa

Disminuyendo el precio de venta

Eliminar procesos productivos con contrataciones con terceros

Costos indirectos de fabricación presupuestado

Se presupuestan según la capacidad normal o de largo plazo

Para presupuestar los CIF debemos identificar los costos fijos y variables

Ecuación: Y=AX+B

Y=Costo indirecto de fabricación A=Costo variable por unidad X=Cantidad de unidades que se espera producir B=Costo fijo total

Tasa Predeterminada para aplicar CIF "TP"

TP=CIF PRESUPUESTADO/BASE PRESUPUESTADA

Control de los CIF

VN=CIFA-CIFR

VN=Valoracion neta

CIFA=Costos indirectos de fabricación aplicados

CIFR=Costos indirectos de fabricación reales

Aplicación de CIF al producto

CIFA=TP*NOR

CIFA=Costos indirectos de fabricación aplicados

TP=Tasa predeterminada

NOR=Nivel de operación real

Variación de cantidad

Nos muestra el costo de la diferencia generada por haber producido una cantidad de unidades diferentes a la presupuestada

VC=CIFA-CIFP(NN)

Variación de presupuesto

El presupuesto de CIF contiene una parte fija y otra variable

VP=CIFP(NN)-CIFR

VP=Variación de presupuesto

NN=Nuevo nivel

El nuevo nivel es un factor multiplicador que actualiza el CIFP a un nivel real de producción

CIFP(NN)=(CIFPV*NN)+CIFPP

NN=Base real/Base presupuestada

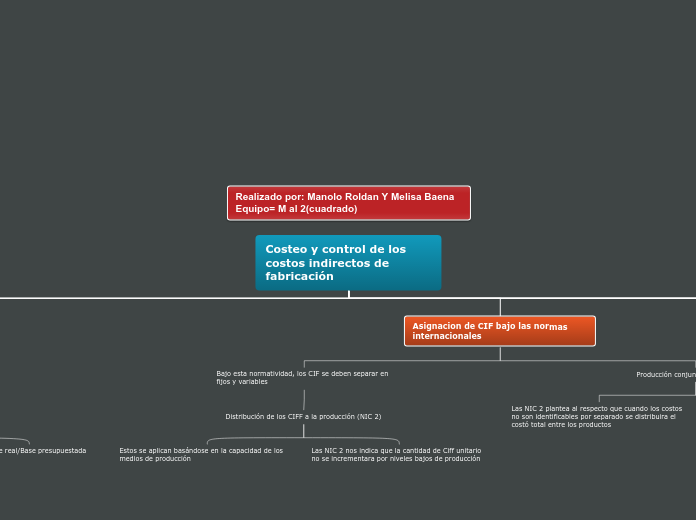

Asignacion de CIF bajo las normas internacionales

Bajo esta normatividad, los CIF se deben separar en fijos y variables

Distribución de los CIFF a la producción (NIC 2)

Estos se aplican basándose en la capacidad de los medios de producción

Las NIC 2 nos indica que la cantidad de Ciff unitario no se incrementara por niveles bajos de producción

Producción conjunta y subconjuntos

Las NIC 2 plantea al respecto que cuando los costos no son identificables por separado se distribuira el costó total entre los productos

La distribución de los costos puede basarse utilizando bases de distribución como el valor razonable de cada producto

Base para distribución de CIF

criterio que se utiliza para distribuir CIF presupuestado a cada producto

debe tener una relación de casualidad con un proceso, actividad o costo

Algunas bases de distribución

HMOD

producción manual

el costo de mano de obra es muy significativo comparado con la MOD y CIF

Horas máquina "HMQ"

la mayor parte de la estructura de CIF proviene de depreciaciones, mantenimiento de maquinaria y equipo de producción

Unidades de producción "UP"

procesos productivos y costos muy similares

Costo de los Materiales Directos "MD"

costo primo "CP"

utilizada en función del costo del material directo y la MOD cuando la MOI y MI son muy significstivos con respecto a los GGF

Costo de la mano de obra directa "MOD"

Tasa predeterminada para aplicar CIF "TP"

Tasa predeterminada

resultado de dividir los CIF presupuestados entre la base de aplicación presupuestada para el periodo de operación estimado

Aplicación de CIF al producto

se debe calcular la tasa predeterminada para un nivel estimado

a medida que la empresa empieza a producir, se empieza a conocer en nivel real de producción

Base real

CIFA= TP*NOR

CIFA: costo indirecto de fabricación aplicado TP: tasa predeterminada NOR: nivel de operación real

Costos indirectos de fabricación reales

son los incurridos a medida que se va desarrollando el proceso productivo

saldo crédito en la cuenta 73

el costo de producción por concepto de CIF fue mayor que el CIF que realmente se generó durante el periodo

genera variación favorable o una sobre aplicación