COSTES LOGÍSTICOS

Concepto

son aquellos ocasionados a partir de la entrada de un articulo en el almacén hasta su entrega en su destino final

Tipos

en función del nivel de actividad.

Variables

Dependen de las unidades producidas y/o

manipuladas.

Fijos

Son independientes de las unidades fabricadas y/o almacenadas.

aplicación al producto.

Costes directos.

Son aquellos que se identifican claramente con el producto fabricado o con el servicio prestado.

Costes indirectos.

Costes comunes que no pueden ser atribuidos a un producto concreto o a un centro de coste en particular, sino que afectan al proceso en su conjunto.

Costes semidirectos.

Algunos costes son directos o indirectos en función de si se quieren asignar o no a una unidad de referencia.

Costes de aprovisionamiento de compras

Coste de compra

Constituido por el precio de cada producto multiplicado

por el número de unidades adquiridas.

Coste de emisión de los pedidos

El coste de aprovisionamiento es el coste de emisión de pedidos e incluye los salarios del personal, los gastos de material, las amortizaciones de los elementos del inmovilizado necesarios para realizar estas tareas y el coste de las comunicaciones.

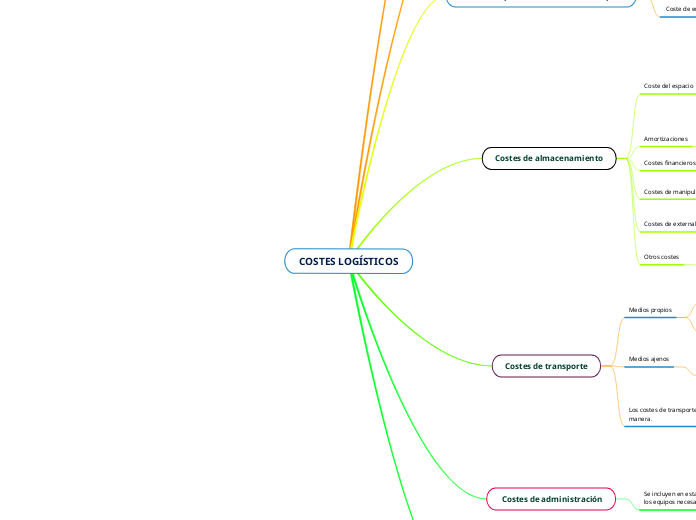

Costes de almacenamiento

Coste del espacio

Abarca tanto el espacio que ocupan las mercancías en el almacén como aquel destinado a las tareas relacionadas con la gestión del almacén.

Costes habituales del espacio fisico

Arrendamiento

Financiación

Conservación

Impuestos y otros

Amortizaciones

incluyen la amortización y/o el alquiler de los equipos

Costes financieros

intereses que abona la empresa de forma periódica al recurrir a financiación externa.

Costes de manipulación

Son los recursos empleados en la recepción, la colocación, el movimiento y la manipulación de mercancías en el almacén.

Costes de externalización (outsourcing)

Son los costes que el operador logístico carga a la empresa por desarrollar algunas funciones logísticas por cuenta de su cliente.

Otros costes

gastos de reparación y conservación de los equipos de manipulación y almacenaje.

Costes de transporte

Medios propios

Costes fijos

Aquellos que genera la empresa por estar en funcionamiento y que permanecen constantes durante un periodo de tiempo

Costes variables

Los costes variables dependen del nivel de actividad de la empresa

Medios ajenos

En el transporte contratado a terceros se incluirán como coste las facturas de los diferentes proveedores del servicio de transporte que utiliza la empresa.

Los costes de transporte se pueden expresar de la siguiente manera.

Por distancia

Se divide el coste total entre los kilómetros recorrido

Por peso

Se divide el coste total entre los kilos totales

Por bulto

Se divide el coste total del transporte entre el número de bultos en un periodo.

Costes de administración

Se incluyen en esta partida todos los costes del personal y de los equipos necesarios para gestionar la información logística.

Optimización de los costes logísticos

Obsolescencia

Con el paso del tiempo, el producto pierde valor económico

Roturas y deterioro

Las mercancías sufren golpes y caídas, de manera que se pueden romper o deteriorar parcialmente.

Diferencias de inventario

Discrepancias entre las unidades que figuran en el sistema y las unidades reales que hay en el almacén.

Coste de las devoluciones de los clientes

Las devoluciones de productos por parte de los clientes implican una serie de operaciones y, por tanto, una serie de costes.

Rotura del stock

Se origina cuando no hay suficientes existencias en el almacén para satisfacer la demanda de los pedidos de los clientes.