DERECHOS Y OBLIGACIONES DEL CONTRIBUYENTE Y DELITOS FISCALES

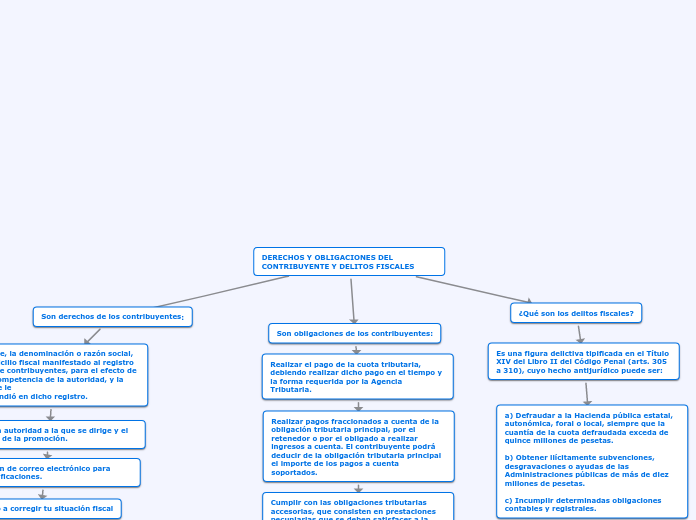

Son derechos de los contribuyentes:

El nombre, la denominación o razón social, y el domicilio fiscal manifestado al registro federal de contribuyentes, para el efecto de fijar la competencia de la autoridad, y la clave que le

correspondió en dicho registro.

Señalar la autoridad a la que se dirige y el propósito de la promoción.

La dirección de correo electrónico para recibir notificaciones.

Derecho a corregir tu situación fiscal

Información al inicio de las facultades de comprobación

Derecho a corregir tu situación fiscal

Identidad de las autoridades fiscales

Son obligaciones de los contribuyentes:

Realizar el pago de la cuota tributaria, debiendo realizar dicho pago en el tiempo y la forma requerida por la Agencia Tributaria.

Realizar pagos fraccionados a cuenta de la obligación tributaria principal, por el retenedor o por el obligado a realizar ingresos a cuenta. El contribuyente podrá deducir de la obligación tributaria principal el importe de los pagos a cuenta soportados.

Cumplir con las obligaciones tributarias accesorias, que consisten en prestaciones pecuniarias que se deben satisfacer a la Administración tributaria y cuya exigencia se impone en relación con otra obligación tributaria.

Cumplir con las obligaciones tributarias formales impuestas por la normativa tributaria o aduanera, ya sean o no deudores del tributo, y cuyo cumplimiento está relacionado con el desarrollo de actuaciones o procedimientos tributarios o aduaneros.

presentar declaraciones censales por las personas o entidades que desarrollen o vayan a desarrollar en territorio español actividades u operaciones empresariales y profesionales o satisfagan rendimientos sujetos a retención.

¿Qué son los delitos fiscales?

Es una figura delictiva tipificada en el Título XIV del Libro II del Código Penal (arts. 305 a 310), cuyo hecho antijurídico puede ser:

a) Defraudar a la Hacienda pública estatal, autonómica, foral o local, siempre que la cuantía de la cuota defraudada exceda de quince millones de pesetas.

b) Obtener ilícitamente subvenciones, desgravaciones o ayudas de las Administraciones públicas de más de diez millones de pesetas.

c) Incumplir determinadas obligaciones contables y registrales.

ejemplos:

1. Omisión de datos al presentar declaraciones: Este caso en particular es cuando un empresario maquilla los registros anuales de los activos (gastos y ganancias) de su empresa con la finalidad de cancelar un monto menor en los impuestos

2. Sistemas contables no autorizados

3. Destrucción de libros sin previa autorización

4. Declarar perdidas falsas