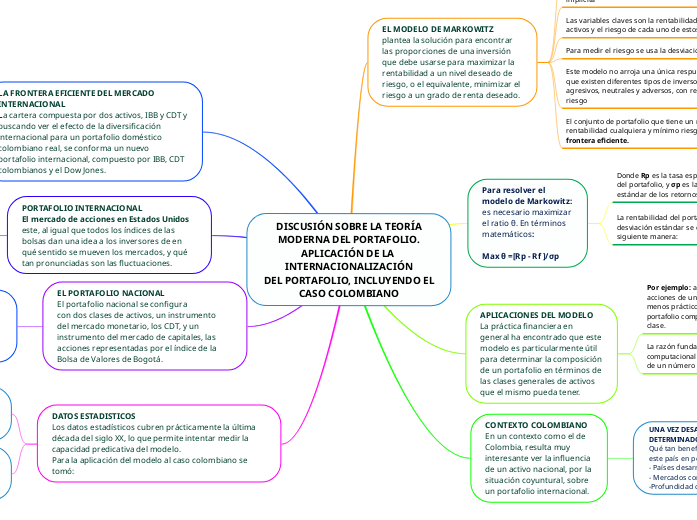

DISCUSIÓN SOBRE LA TEORÍA

MODERNA DEL PORTAFOLIO.

APLICACIÓN DE LA INTERNACIONALIZACIÓN

DEL PORTAFOLIO, INCLUYENDO EL

CASO COLOMBIANO

EL MODELO DE MARKOWITZ plantea la solución para encontrar las proporciones de una inversión que debe usarse para maximizar la rentabilidad a un nivel deseado de riesgo, o el equivalente, minimizar el riesgo a un grado de renta deseado.

Utiliza datos históricos para hacer los cálculos necesarios

Usa el concepto de diversificación en forma implícita

Las variables claves son la rentabilidad de los activos y el riesgo de cada uno de estos.

Para medir el riesgo se usa la desviación estándar.

Este modelo no arroja una única respuesta, dado que existen diferentes tipos de inversores, agresivos, neutrales y adversos, con respecto al riesgo

El conjunto de portafolio que tiene un nivel de rentabilidad cualquiera y mínimo riesgo conforma la frontera eficiente.

Para resolver el modelo de Markowitz:

es necesario maximizar el ratio θ. En términos matemáticos:

Max θ =[Rp - Rf ]/σp

Donde Rp es la tasa esperada de rentabilidad

del portafolio, y σp es la desviación

estándar de los retornos del portafolio.

La rentabilidad del portafolio y la

desviación estándar se calculan de la

siguiente manera:

Rp= £,x,R,

Op= [£,£,x,o,]1/2

APLICACIONES DEL MODELO La práctica financiera en general ha encontrado que este modelo es particularmente útil para determinar la composición de un portafolio en términos de las clases generales de activos que el mismo pueda tener.

Por ejemplo: acciones de un mercado emergente y acciones de un mercado desarrollado, y es mucho menos práctico cuando se trata de balancear un portafolio compuesto de activos de una misma clase.

La razón fundamental radica en el esfuerzo computacional y estadístico que implica el análisis de un número grande de activos.

CONTEXTO COLOMBIANO En un contexto como el de Colombia, resulta muy interesante ver la influencia de un activo nacional, por la situación coyuntural, sobre un portafolio internacional.

UNA VEZ DESARROLLADO EL MODELO SERA DETERMINADO: Qué tan beneficioso o perjudicial es incluir activos de este país en portafolios con activos pertenecientes a: - Países desarrollados, - Mercados con más fluidez y -Profundidad que las del nuestro.

LA FRONTERA EFICIENTE DEL MERCADO INTERNACIONAL La cartera compuesta por dos activos, IBB y CDT y buscando ver el efecto de la diversificación internacional para un portafolio doméstico colombiano real, se conforma un nuevo portafolio internacional, compuesto por IBB, CDT colombianos y el Dow Jones.

La finalidad es ver el efecto sobre el portafolio inicial al diversificarlo internacionalmente.

PORTAFOLIO INTERNACIONAL El mercado de acciones en Estados Unidos este, al igual que todos los índices de las bolsas dan una idea a los inversores de en qué sentido se mueven los mercados, y qué tan pronunciadas son las fluctuaciones.

Para la década en estudio ha estado

muy estable, con una tendencia muy

positiva, posiblemente inducida por

los grandes desarrollos tecnológicos

que desde esta década y hasta nuestros

días ha liderado Estados Unidos.

EL PORTAFOLIO NACIONAL El portafolio nacional se configura

con dos clases de activos, un instrumento

del mercado monetario, los CDT, y un instrumento del mercado de capitales, las acciones representadas por el índice de la Bolsa de Valores de Bogotá.

Cada inversor, dependiendo del nivel de riesgo que quiera tener en su cartera, escogerá la combinación de las proporciones de cada uno de los activos que la conforman, la cual se encuentra sobre la frontera eficiente.

DATOS ESTADISTICOS Los datos estadísticos cubren prácticamente la última década del siglo XX, lo que permite intentar medir la capacidad predicativa del modelo. Para la aplicación del modelo al caso colombiano se tomó:

Para el portafolio de instrumentos domésticos: –El portafolio nacional –El conjunto de acciones colombianas representadas por el Índice de la Bolsa de Bogotá (IBB)

Para el portafolio ampliado: –El portafolio internacional –El conjunto de acciones norteamericanas representadas por el Índice Norteamericano Dow Jones.