Documentos contables, comerciales y títulos valores.

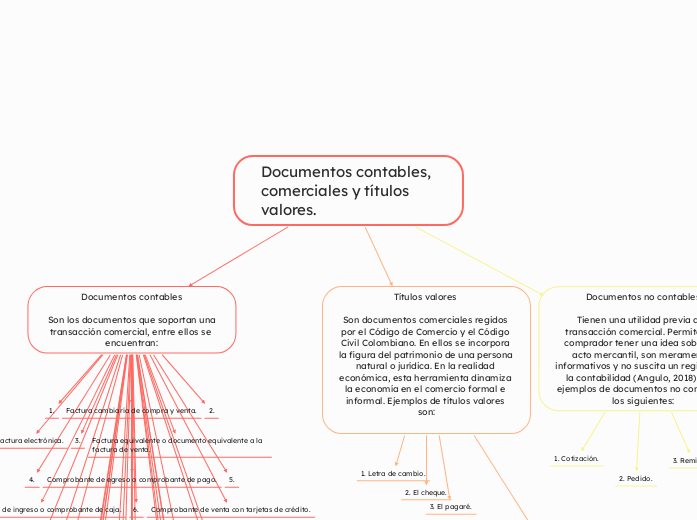

Documentos contables

Son los documentos que soportan una transacción comercial, entre ellos se encuentran:

1.

Factura cambiaria de compra y venta.

2.

Factura electrónica.

3.

Factura equivalente o documento equivalente a la factura de venta.

4.

Comprobante de egreso o comprobante de pago.

5.

Comprobante de ingreso o comprobante de caja.

6.

Comprobante de venta con tarjetas de crédito.

7.

Nómina.

8.

Planilla Integrada de liquidación de aportes.

9.

Declaración de renta, Impuesto al Valor Agregado (IVA), Retención en la Fuente, Impuesto de Industria y Comercio ICA.

10.

Recibo de transferencia de fondos electrónicos.

11.

Recibo de pago interbancario.

12.

Comprobante de pago con tarjeta crédito.

13.

Extractos bancarios.

14.

Consignaciones bancarias.

15.

Recibos de caja menor.

16.

Notas débito y notas crédito.

17.

Notas de contabilidad.

18.

Comprobante de contabilidad.

Títulos valores

Son documentos comerciales regidos por el Código de Comercio y el Código Civil Colombiano. En ellos se incorpora la figura del patrimonio de una persona natural o jurídica. En la realidad económica, esta herramienta dinamiza la economía en el comercio formal e informal. Ejemplos de títulos valores son:

1. Letra de cambio.

2. El cheque.

3. El pagaré.

Clasificación de títulos valores

Títulos valores a la orden

Títulos al portador

Titulos valores normativos

Documentos no contables

Tienen una utilidad previa a la transacción comercial. Permiten al comprador tener una idea sobre un acto mercantil, son meramente informativos y no suscita un registro en la contabilidad (Angulo, 2018). Son ejemplos de documentos no contables los siguientes:

1. Cotización.

2. Pedido.

3. Remisión.