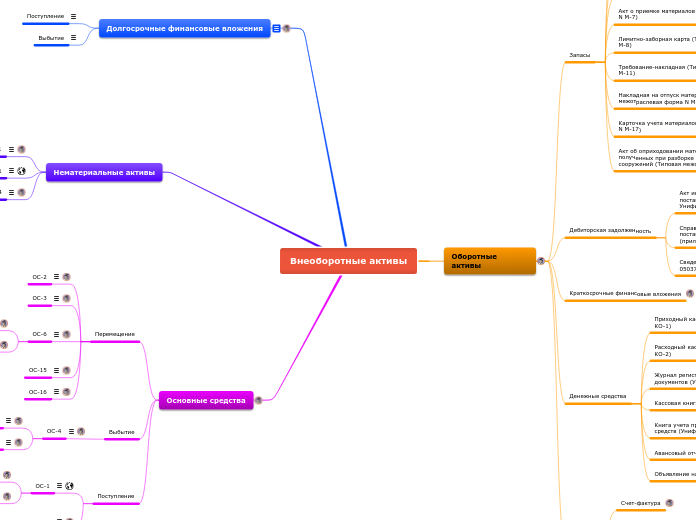

Внеоборотные активы

Долгосрочные финансовые вложения

Поступление

Выбытие

Нематериальные активы

HMA-1

ОС-1

ОС-4

Основные средства

Перемещение

ОС-2

ОС-3

ОС-6

ОС-6а

ОС-6б

ОС-15

ОС-16

Выбытие

ОС-4

ОС-4а

ОС-4б

Поступление

ОС-1

ОС-1а

ОС-1б

ОС-14

Оборотные активы

Запасы

Доверенность (Типовая межотраслевая форма N М-2)

Доверенность (Типовая межотраслевая форма N М-2а)

Приходный ордер (Типовая межотраслевая форма N М-4)

Акт о приемке материалов (Типовая межотраслевая форма N М-7)

Лимитно-заборная карта (Типовая межотраслевая форма N М-8)

Требование-накладная (Типовая межотраслевая форма N М-11)

Накладная на отпуск материалов на сторону (Типовая межотраслевая форма N М-15)

Карточка учета материалов (Типовая межотраслевая форма N М-17)

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (Типовая межотраслевая форма N М-35)

Дебиторская задолженность

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Унифицированная форма N ИНВ-17

Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (приложение к унифицированной форме N ИНВ-17)

Сведения по дебиторской и кредиторской задолженности ф 0503769

Краткосрочные финансовые вложения

Денежные средства

Приходный кассовый ордер (Унифицированная форма N КО-1)

Расходный кассовый ордер (Унифицированная форма N КО-2)

Журнал регистрации приходных и расходных кассовых документов (Унифицированная форма N КО-3)

Кассовая книга (Унифицированная форма N КО-4)

Книга учета принятых и выданных кассиром денежных средств (Унифицированная форма N КО-5)

Авансовый отчет (Унифицированная форма N АО-1)

Объявление на взнос наличными (Форма 0402001)

НДС

Счет-фактура

Журнал учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС

Книга покупок, применяемая при расчетах по НДС

Книга продаж, применяемая при расчетах по НДС