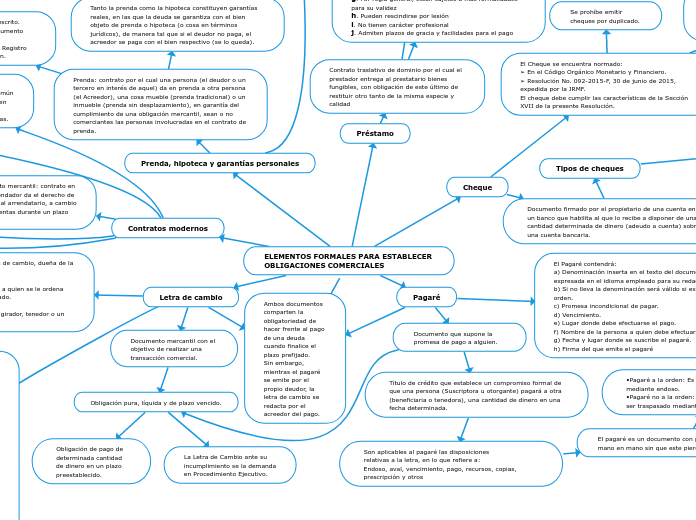

ELEMENTOS FORMALES PARA ESTABLECER OBLIGACIONES COMERCIALES

Ambos documentos comparten la obligatoriedad de hacer frente al pago de una deuda cuando finalice el plazo prefijado. Sin embargo, mientras el pagaré se emite por el propio deudor, la letra de cambio se redacta por el acreedor del pago.undefined

Letra de cambio

Documento mercantil con el objetivo de realizar una transacción comercial.undefined

Obligación de pago de determinada cantidad de dinero en un plazo preestablecido.

Se puede endosar a un tercero, es decir, el tenedor de la letra podrá transferir su derecho de cobro a un tercero por endoso y obtener así liquidez de forma inmediata o en el corto plazo.

El Girador o Librador crea la letra de cambio, dueña de la cosa o presta el dinero.

El Girado o Librado es la persona a quien se le ordena pagar, por la cosa o dinero prestado.

El beneficiario de una Letra es el girador, tenedor o un tercero.

La Letra de Cambio ante su incumplimiento se la demanda en Procedimiento Ejecutivo.

Obligación pura, líquida y de plazo vencido.

Lo que sí o si debe figurar en una letra de cambio para que sea válida y legal:

— Las palabras «Letra de cambio» deben de estar claramente escritas y visibles sobre el documento

— La fecha y lugar de emisión de la letra

— El importe exacto de la operación

— La fecha de vencimiento

— El domicilio del pago

— El nombre completo del tomador (beneficiario) de la deuda

— Nombre y domicilio del librado (deudor)

— Firma y datos del librador (el que emite la letra)

— Aceptación, fecha de aceptación y firma del que acepta

• Si no indica el vencimiento será considerada pagadera a la vista.

• A falta de indicación del lugar de pago, se considerará el lugar a efectuarse el pago, el domicilio del girado.

• Si no se indica el lugar de emisión, se considerará suscrita en el lugar expresado junto al del girador.

• Si en la letra se hubiese indicado más de un lugar para el pago, el beneficiario puede presentarla en cualquiera de ellas para requerir el pago.

Una Letra puede girarse: ➢ A la orden del propio Librador. ➢ Contra el mismo Librador. ➢ Por cuenta de un tercero. ➢ El Portador es el TENEDOR de la letra de cambio.

El interés en Letra de Cambio: ➢ El librador podrá estipular el interés a devengar. ➢ La tasa de interés deberá estar indicada en la letra. ➢ El interés correrá desde la fecha de emisión de la letra.

Documento que supone la promesa de pago a alguien.undefined

Título de crédito que establece un compromiso formal de que una persona (Suscriptora u otorgante) pagará a otra (beneficiaria o tenedora), una cantidad de dinero en una fecha determinada.

El Pagaré contendrá: a) Denominación inserta en el texto del documento y expresada en el idioma empleado para su redacción. b) Si no lleva la denominación será válido si expresa a la orden. c) Promesa incondicional de pagar. d) Vencimiento. e) Lugar donde debe efectuarse el pago. f) Nombre de la persona a quien debe efectuarse el pago. g) Fecha y lugar donde se suscribe el pagaré. h) Firma del que emite el pagaré

Son aplicables al pagaré las disposiciones relativas a la letra, en lo que refiere a: Endoso, aval, vencimiento, pago, recursos, copias, prescripción y otros

El pagaré es un documento con posibilidad de circular de mano en mano sin que este pierda su validez.undefined

•Pagaré a la orden: Es aquel que puede ser traspasado mediante endoso. •Pagaré no a la orden: Es aquel que únicamente puede ser traspasado mediante cesión de crédito.

Cheque

Documento firmado por el propietario de una cuenta en un banco que habilita al que lo recibe a disponer de una cantidad determinada de dinero (adeudo a cuenta) sobre una cuenta bancaria.

Tipos de cheques

Debe presentarse al pago dentro de los 20 días desde su emisión los girados en Ecuador y plazo de 90 días los girados en el exterior. También se puede pagar hasta 13 meses posteriores los emitidos en Ecuador.

Se prohíbe emitir cheques por duplicado.

Préstamo

Contrato traslativo de dominio por el cual el prestador entrega al prestatario bienes fungibles, con obligación de este último de restituir otro tanto de la misma especie y calidad

Préstamo civil

a. No busca la especulación mercantil. b. Son estáticos c. Se realizan de manera esporádica d. Se celebran entre particulares e. Se rigen por el Código Civil f. Gratuitos g. Por regla general, están sujetos a más formalidades para su validez h. Pueden rescindirse por lesión i. No tienen carácter profesional j. Admiten plazos de gracia y facilidades para el pago

Préstamo mercantil:

a. Tienen fin de especulación comercial. b. Son dinámicos c. Se realizan de manera masiva d. Se celebran entre comerciantes e. Se rigen por el Código de Comercio y diversas leyes especiales mercantiles f. Onerosos g. No requieren formalidades h. No podrán rescindirse por lesión i. Tienen carácter profesional j. Se exige su cumplimiento con mayor rigor y no admiten plazos de gracia

Cruzado: Si la entidad bancaria debe cobrar el importe de otro banco.

Para abonar en cuenta: Siendo imposible el cobro en metálico.

Conformado: Donde existe la seguridad de que el emisor del cheque tiene fondos suficientes en su cuenta.

El cheque viajero: Funciona como un documento de pago emitido por entidades e intermediarios financieros, y permite efectuar pagos en diferentes divisas en la mayor parte de países del mundo.

Cheque de caja o bancario: Es emitido por una institución de crédito para que sea cobrado en sus propias sucursales.

De pago diferido: Se emite en una fecha pero para que se cobre en una fecha posterior.

El Cheque se encuentra normado: ➢ En el Código Orgánico Monetario y Financiero. ➢ Resolución No. 092-2015-F, 30 de junio de 2015, expedida por la JRMF. El cheque debe cumplir las características de la Sección XVII de la presente Resolución.

Pagaré

El cheque es transmisible por medio de endoso, el endoso es puro y simple. Se puede endosar por una sola vez y por el monto de hasta dos mil dólares.

Prenda, hipoteca y garantías personales

Contratos modernos

Prenda: contrato por el cual una persona (el deudor o un tercero en interés de aquel) da en prenda a otra persona (el Acreedor), una cosa mueble (prenda tradicional) o un inmueble (prenda sin desplazamiento), en garantía del cumplimiento de una obligación mercantil, sean o no comerciantes las personas involucradas en el contrato de prenda.

➢ Todo contrato de prenda debe constar por escrito. ➢ Puede otorgarse por escritura pública o documento privado. ➢ Se inscribirá de acuerdo a su especie, en el Registro Mercantil o Registro de la Propiedad del cantón.

Hipoteca: acuerdo entre usted y el prestamista, que le da al prestamista el derecho a tomar su propiedad si usted no paga el dinero que le ha prestado, más los intereses.undefined

Tanto la prenda como la hipoteca constituyen garantías reales, en las que la deuda se garantiza con el bien objeto de prenda o hipoteca (o cosa en términos jurídicos), de manera tal que si el deudor no paga, el acreedor se paga con el bien respectivo (se lo queda).

La hipoteca recae sobre bienes inmuebles y la prenda sobre bienes muebles.

La hipoteca requiere ser elevada a escritura pública, la prenda no.

En la hipoteca el propietario no se desprende de la posesión y uso del bien; en la prenda sí.

La hipoteca hace parte de los créditos de tercera clase; la prenda de los de segunda clase

Garantía personal: aquella donde el solicitante del crédito pone como garantía su generación regular de ingresos y su patrimonio. Es decir, se evalúan los fondos que tiene disponibles (y los que se espera que reciba a futuro).

Típica garantía de esta clase es la fianza, obligación accesoria en virtud de la cual una o más personas responden por una obligación ajena y se comprometen a cumplir si el deudor principal no la hace.undefined

➢ La fianza es mercantil, aún cuando el fiador no sea comerciante. ➢ El contrato debe celebrarse necesariamente por escrito. ➢ El Fiador puede estipular una retribución por la responsabilidad

Arrendamiento mercantil: contrato en el que el arrendador da el derecho de usar un bien al arrendatario, a cambio de pago de rentas durante un plazo determinado

Franquicias: El franquiciante en calidad de titular de un negocio, marca o empresa, otorga al franquiciado la posibilidad de explotar comercialmente sus actividades, a cambio de una retribución económica.

Know-How: El licenciante titular, autoriza y trasmite al beneficiario el uso, disfrute y explotación de conocimientos no patentados, de índole industrial, confidencial, no divulgados. El adquiriente se obliga a satisfacer el pago de una regalía o remuneración.

Empresa conjunta: dos o más personas convienen en explotar un negocio en común por un tiempo determinado, participan en utilidades, así como responden por las obligaciones contraídas y por las pérdidas.

Factoring: Compañías de comercio que realizan profesional y habitualmente operaciones factoring, a sus clientes, quienes a cambio les ceden títulos de crédito o facturas comerciales.