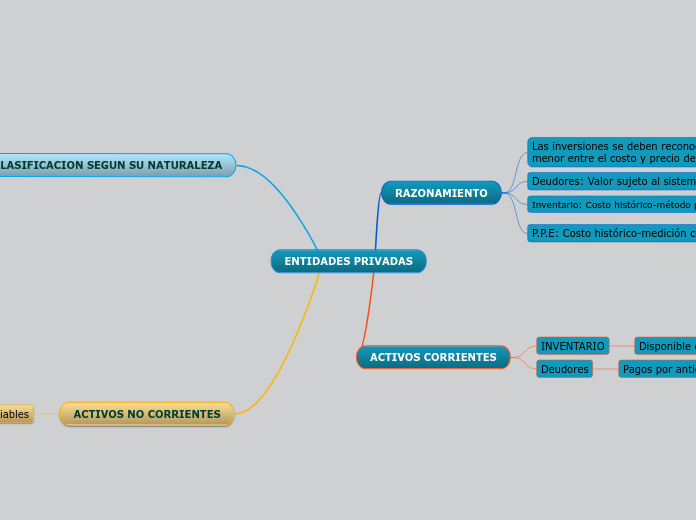

ENTIDADES PRIVADAS

RAZONAMIENTO

Las inversiones se deben reconocer al importe menor entre el costo y precio de venta.

Revelación: Modalidad de titulo, rendimientos y finalidad de la inversión.

Deudores: Valor sujeto al sistema

Revelación: En las provisiones constituidas

Inventario: Costo histórico-método peps

Revelación: Productos terminados

P.P.E: Costo histórico-medición confiable

Revelación: Depreciaciones y amortizaciones acumuladas

ACTIVOS CORRIENTES

INVENTARIO

Disponible o efectivo

Inversiones temporales

Deudores

Pagos por anticipado

Bienes para la venta

CLASIFICACION SEGUN SU NATURALEZA

Depreciables

Amortizables

Agotables

No depreciables

ACTIVOS NO CORRIENTES

Tangibles no depreciables

Tangibles depreciables