Estado de Flujos de Efectivo

Objetivo

Evaluar las causas que generar las diferencias del resultado de un ejercicio y el flujo de efectivo que genero durante el periodo, y evaluar aquellos efectos que se presentan en la situación financiera y económica.

Importancia

Es uno de los indicadores más importantes que proporciona información a los usuarios para evaluar la capacidad con la que se genera efectivo y sus equivalentes, sus destinos y liquideces, y así decidir a nivel económico. Permite también corregir los tiempos de cobros y pagos para las generación y aplicación de fondos.

Naturaleza

Operación

Inversión

Financiamiento

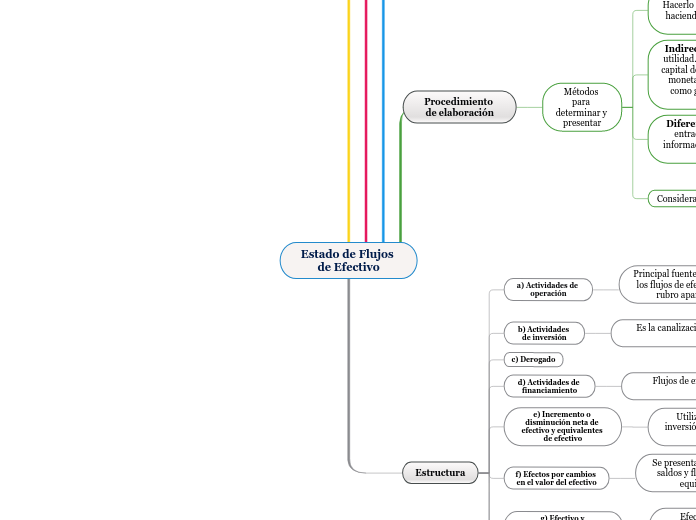

Procedimiento de elaboración

Métodos para determinar y presentar

Directo: cobro y pagos brutos presentados por separado. Hacerlo con registro contables de entradas o salidas de efectivo y haciendo los ajustes de conversión. las entradas de gastos no se tienen en cuenta.

Indirecto: parte de la utilidad o pérdida antes de impuestos a la utilidad. Ajuste por inversiones o financiamientos y cambios en el capital de trabajo; se corrige por los efectos de las transacciones no monetarias, partidas devengadas y pagos pasados o futuros, así como gastos e ingresos por financiamientos. El flujo de caja es importante para evaluar la situación financiera.

Diferencias entre los métodos: el método directo expone las entradas y salidas del efectivo; el indirecto muestra la misma información partiendo del resultado neto del ejercicio y realizando una conciliación o depuración.

Consideraciones

Origen de recursos, generación o entrada de efectivo: Aumento del efectivo en un periodo contable a causa de una disminución de activo o incremento en pasivo y capital

Estructura

a) Actividades de operación

Principal fuente de ingresos y otras que nos son de financiamiento o inversión. Al igual que los flujos de efectivo relacionados con los impuestos a la utilidad deben ser presentado en rubro aparte, pero dentro de este apartado, a menos que se indique lo contrario.

b) Actividades de inversión

Es la canalización de recursos que generarán ingresos y flujos de efectivo a corto y largo plazo.

c) Derogado

d) Actividades de financiamiento

Flujos de efectivo para cubrir necesidades, restitución a los acreedores financieros y propietarios o pago de rendimientos.

e) Incremento o disminución neta de efectivo y equivalentes de efectivo

Utilizado después de clasificar los flujos de efectivo en actividades de operación, inversión y financiamiento. Se presentan los flujos de efectivo netos, el importe puede ser incremento o disminución.

f) Efectos por cambios en el valor del efectivo

Se presentarán según los efectos por conversión extranjera; por inflación asociados con los saldos y flujos de efectivo con entorno económico inflacionario; y los saldos de efectivo y equivalentes de efectivo por cambios en su valor resultantes de fluctuaciones.

g) Efectivo y equivalentes de efectivo al principio del periodo

Efectivo presentado en el balance general del final del período anterior. Debe ser presentando en un renglón en especifico para hacer la conciliación con el final del período actual.

h) Efectivo y equivalentes de efectivo al final del periodo

Es la suma algebraica del incremento o disminución neta de efectivo y sus equivalentes; efectos por cambios en el valor del efectivo; y efectivo y sus equivalentes al principio del periodo, el cual debe corresponder al saldo de efectivo y sus equivalentes del estado de posición financiera.

Consideraciones adicionales

Intereses: Presentados en rubro especifico, con las actividades asociadas. Los pagados estarán en las actividades de financiamiento, incluyendo interés capitalizados en activos.

Dividendos: Presentados en rubro especifico, con las actividades asociadas. Los pagados deben estar en actividades de financiamiento.