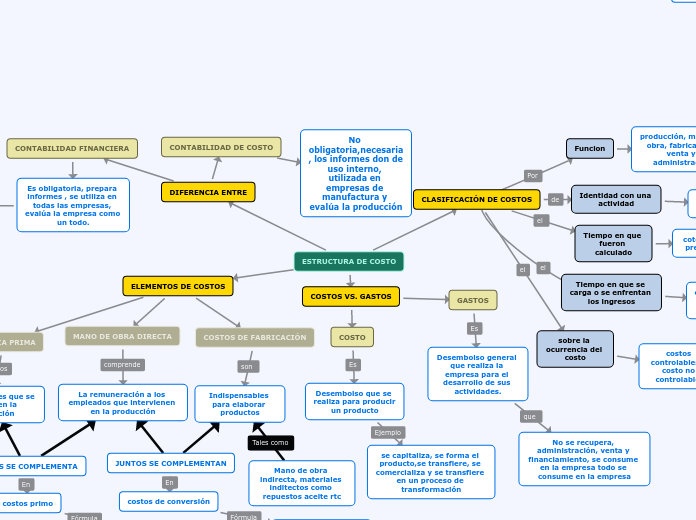

ESTRUCTURA DE COSTO

DIFERENCIA ENTRE

CONTABILIDAD FINANCIERA

Es obligatoria, prepara informes , se utiliza en todas las empresas, evalúa la empresa como un todo.

unidad de medida es el peso

CONTABILIDAD DE COSTO

No obligatoria,necesaria, los informes don de uso interno, utilizada en empresas de manufactura y evalúa la producción

COSTOS VS. GASTOS

COSTO

Desembolso que se realiza para producir un producto

se capitaliza, se forma el producto,se transfiere, se comercializa y se transfiere en un proceso de transformación

GASTOS

Desembolso general que realiza la empresa para el desarrollo de sus actividades.

No se recupera, administración, venta y financiamiento, se consume en la empresa todo se consume en la empresa

CLASIFICACIÓN DE COSTOS

Identidad con una actividad

los costos directos y costos indirectos

Tiempo en que fueron calculado

cotos históricos y predeterminados

Tiempo en que se carga o se enfrentan los ingresos

costos de periodo y costos de productos

sobre la ocurrencia del costo

costos controlables y costo no controlables

Funcion

producción, mano de obra, fabricación, venta y administracion

JUNTOS SE COMPLEMENTA

costos primo

Costo primo = M.P + M.O.D

JUNTOS SE COMPLEMENTAN

costos de conversión

Costo de conversion = M.O.D + C.I.F

Mano de obra indirecta, materiales inditectos como repuestos aceite rtc

ELEMENTOS DE COSTOS

MATERIA PRIMA

Los materiales que se utilizan en la producción

MANO DE OBRA DIRECTA

La remuneración a los empleados que intervienen en la producción

COSTOS DE FABRICACIÓN

Indispensables para elaborar productos