ÉTICA DEL CONTADOR

CAPITULO PRIMERO

Profesión del Contador

Persona natural facultada para dar fe pública.

Para ser inscrito debe:

Tener título de contador público en Colombia

Si es extranjero debe tener el título en una institución con convenio e Colombia

La inscripción como contador se acredita:

Por medio de una tarjeta profesional expedida por la junta central de contadores

La firma del contador debe ir siempre acompañada del número de su tarjeta profesional

Normas de auditoría

Normas personales

Normas relativas a la ejecución del trabajo

Normas relativas a la rendición de informes

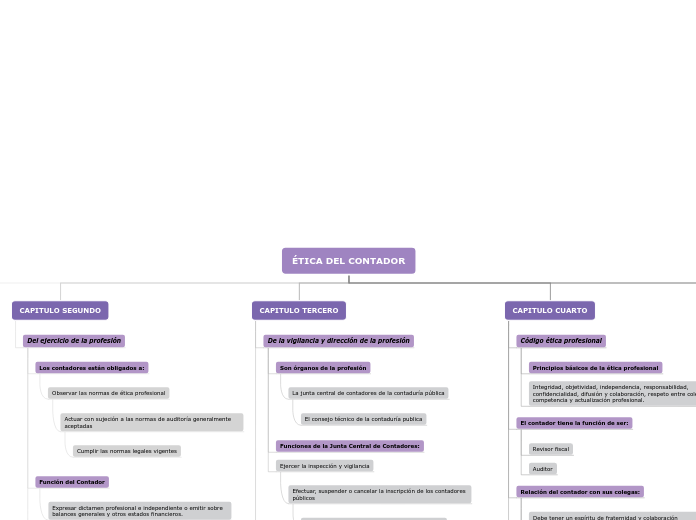

CAPITULO SEGUNDO

Del ejercicio de la profesión

Los contadores están obligados a:

Observar las normas de ética profesional

Actuar con sujeción a las normas de auditoría generalmente aceptadas

Cumplir las normas legales vigentes

Función del Contador

Expresar dictamen profesional e independiente o emitir sobre balances generales y otros estados financieros.

Se requiere tener la calidad de Contador público en:

Por razones del cargo

Por la razón de la naturaleza del asunto

CAPITULO TERCERO

De la vigilancia y dirección de la profesión

Son órganos de la profesión

La junta central de contadores de la contaduría pública

El consejo técnico de la contaduría publica

Funciones de la Junta Central de Contadores:

Ejercer la inspección y vigilancia

Efectuar, suspender o cancelar la inscripción de los contadores públicos

Expedir la tarjeta profesional y su reglamentación

Denunciar a quien se identifique como contador cuando no este inscrito como tal

Sanciones:

Amonestaciones en el caso de fallas leves

Multas sucesivas hasta de cinco salarios mínimos cada una

Suspensión de la inscripción

Cancelación de la inscripción

CAPITULO CUARTO

Código ética profesional

Principios básicos de la ética profesional

Integridad, objetividad, independencia, responsabilidad, confidencialidad, difusión y colaboración, respeto entre colegas competencia y actualización profesional.

El contador tiene la función de ser:

Revisor fiscal

Auditor

Relación del contador con sus colegas:

Debe tener un espíritu de fraternidad y colaboración profesional

El contador debe abstener a formular conceptos u opiniones en forma publica que perjudique a su colegas

Ningún contador podrá sustraer la clientela de sus colegas

Relación con los usuarios:undefined

El contador publico se excusara de aceptar o ejecutar trabajos los cuales no se consideren idóneas

CAPITULO QUINTO

Derechos adquiridos

Se respetan las situaciones jurídicas concretas y los derechos adquiridos por los contadores públicos inscritos en la junta central de contadores públicos.

Inexequible