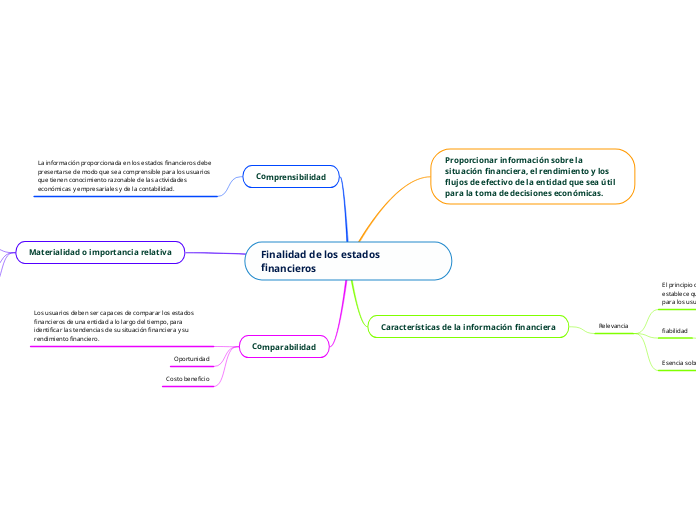

Finalidad de los estados financieros

Proporcionar información sobre la situación financiera, el rendimiento y los flujos de efectivo de la entidad que sea útil para la toma de decisiones económicas.

Características de la información financiera

Relevancia

El principio de relevancia es un principio contable que establece que para la información financiera sea de utilidad para los usuarios externos.

fiabilidad

La fiabilidad se refiere a si la información financiera puede ser verificada y utilizada de manera consistente por inversionistas y acreedores

Esencia sobre forma

Se evalúa en cada de las operaciones que efectúan la organización en el curso normal de sus actividades

Comprensibilidad

La información proporcionada en los estados financieros debe presentarse de modo que sea comprensible para los usuarios que tienen conocimiento razonable de las actividades económicas y empresariales y de la contabilidad.

Materialidad o importancia relativa

Es una herramienta que cada auditor debería implementar para lograr una mejor planeación y aplicación de una auditoria en una empresa

Prudencia

Integridad

Comparabilidad

Los usuarios deben ser capaces de comparar los estados financieros de una entidad a lo largo del tiempo, para identificar las tendencias de su situación financiera y su rendimiento financiero.

Oportunidad

Costo beneficio