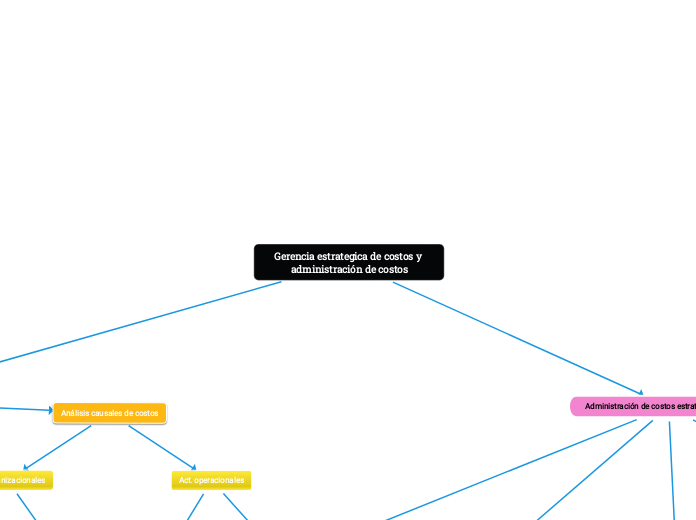

Gerencia estrategica de costos y administración de costos

Gerencia estratégica de costos

Análisis cadena de valor

plantear y sostener una ventaja competitiva

CV interna (v.interno)

CV industrial (v.externos)

Rediseño e innovación de procesos

Procesos

Actividades

Recursos

Tiempos

Análisis posicionamiento estratégico

Valor de cliente

Realización del cliente

Sacrifico del cliente

Ventaja competitiva

Liderazgo en costos bajos

Liderazgo en diferenciación

Análisis causales de costos

Act. organizacionales

Estructurales

Procedimentales

Act. operacionales

Resultado estructura

Procesos

Administración de costos estratégica de costos

Marco de referencia de la cadena de valor

Se deben analizar dos vínculos:

Vínculos internos:

Relaciones entre actividades ejecutadas dentro de la posición de la cadena de valor de una empresa

Vínculos externos

Relaciones entre actividades ejecutadas con clientes y proveedores

Actividades organizacionales

Actividades operativas

Posicionamiento estratégico

Se hace con el objetivo de crear u a competencia sostenible, mediante 3 estrategias:

Liderazgo en costos

Diferenciación

Enfoque

Actividades organizacionales y generadores de costos

Actividades estructurales

Determinan la estructura económica fundamental de la organización

Actividades de procedimiento

Capacidad de la organización para ejecutar sus tareas de manera exitosa

Generadores de costos

Estructurales

De procediemiento

Actividades operativas y generadores

Actividades operativas

Actividades diarias que se desempeñan como resultado de la estructura y los procesos seleccionados por la empresa

Generadores de costos operativos

Factores que impulsan el costos de las actividades operativas

Análisis de la cadena de valor

Cadena de valor interna /

Explotación de vínculos internos

Porción de la cadena de valor en la cual participa la empresa

Cadena de valor industrial /

Explotación de vínculos externos

Vínculos con el proveedor

Administración de los costos de adquisición

Costeo de proveedores basado en actividades

Reprocesamiento de productos

Agilización de productos

Vínculos con el cliente

Administración del servicio al cliente

Costeo de clientes basado en actividades