Importancia de la Evaluación de Evidencia de Auditoría

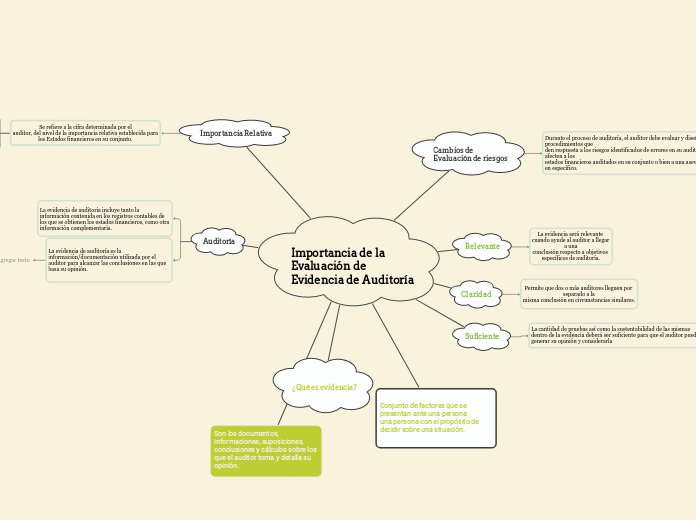

Cambios de Evaluación de riesgos ^

Durante el proceso de auditoría, el auditor debe evaluar y diseñar los procedimientos que

den respuesta a los riesgos identificados de errores en su auditoría que afecten a los

estados financieros auditados en su conjunto o bien a una aseveración en específico.

Relevante

La evidencia será relevante cuando ayude al auditor a llegar a una

conclusión respecto a objetivos específicos de auditoría.

Claridad

Suficiente

La cantidad de pruebas así como la sustentabilidad de las mismas dentro de la evidencia deberá ser suficiente para que el auditor pueda generar su opinión y considerarla

Conjunto de factores que se presentan ante una persona

una persona con el propósito de decidir sobre una situación.

Importancia Relativa

Se refiere a la cifra determinada por el

auditor, del nivel de la importancia relativa establecida para

los Estados financieros en su conjunto.

Determinada por el grado de influencia de una partida

dentro del grupo en que se encuentra clasificada y, asimismo, con respecto a la

totalidad de la información financiera.

Tiene como objeto de reducir a un nivel

adecuadamente bajo la probabilidad de que la suma de las

incorrecciones no corregidas y no detectadas supere la importancia

relativa determinada para los Estados financieros en su conjunto

Auditoría

Agregar texto