Impuesto Sobre Actividades Económicas

Caracteristicas del Impuesto Sobre Actividades Económicas

Es un impuesto directo, Ya que mide la capacidad del constribuyente al aplicarse directamente sobre los ingresos brutos

Es proporcional porque la tarifa aplicable en Unidades Tributaria es contante y el monto a pagar se determinara sobre la base de sus ingresos brutos.

Es local, municipal y territorial, porque se aplica en el ámbito de un municipio determinado

Ingreso Bruto

Ingreso total que percibe un individuo ante de descontar los impuestos

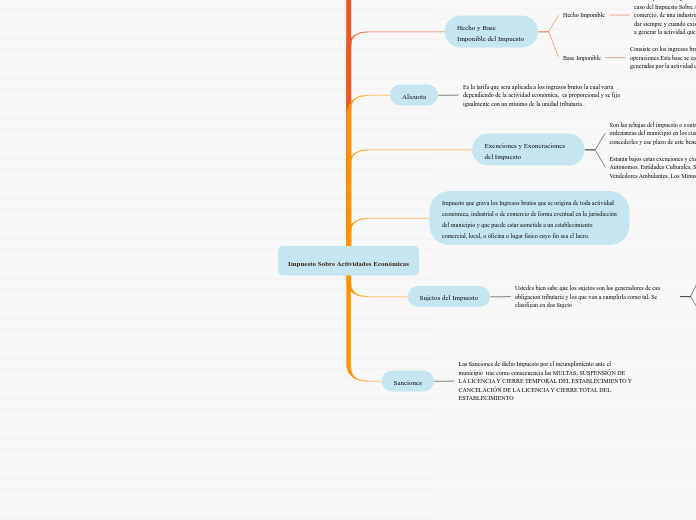

Hecho y Base Imponible del Impuesto

Hecho Imponible

Es el supuesto designado por la ley como generador de la obligacion tributaria, en el caso del Impuesto Sobre Actividades Económicas, consiste en el ejercicio de un comercio, de una industria de una actividad lucrativa. El hecho imponible se va a dar siempre y cuando exista cualquiera actividad en este caso de este impuesto lo va a generar la actividad que efectuen.

Base Imponible

Consiste en los ingresos brutos o en el monto de las ventas o de las operaciones.Esta base se calculara dependiendo de las ganancias generadas por la actividad comercial que se desempeñe.

Alicuota

Es la tarifa que sera aplicada a los ingresos brutos la cual varía dependiendo de la actividad económica, es proporcional y se fija igualmente con un minimo de la unidad tributaria .

Exenciones y Exoneraciones del Impuesto

Son las rebajas del impuesto o contribuciones especiales que estan en las ordenanzas del municipio en los cuales se facultara al Alcalde para concederles y ese plazo de este beneficio sera de 4 años.

Estarán bajos estas exenciones y exoneraciones : Los Institutos Autónomos. Entidades Culturales, Sociales sin fines de lucro. Los Vendedores Ambulantes. Los Minusválidos.

Impuesto que grava los Ingresos brutos que se origina de toda actividad económica, industrial o de comercio de forma eventual en la jurisdicción del municipio y que puede estar sometida a un establecimiento comercial, local, o oficina o lugar fisico cuyo fin sea el lucro.

Sujetos del Impuesto

Ustedes bien sabe que los sujetos son los generadores de esa obligacion tributaria y los que van a cumplirla como tal. Se clasifican en dos Sujeto

Activo o ente Acreedor en este impuesto es la Administración Tributaria Municipal

Sujeto Pasivo es el constribuyente o responsable del pago del Impuesto en calidad de industria o comerciante siempre y cuando realize una actividad lucrativa.

Sanciones

Las Sanciones de dicho Impuesto por el incumplimiento ante el municipio trae como consecuencia las MULTAS, SUSPENSIÓN DE LA LICENCIA Y CIERRE TEMPORAL DEL ESTABLECIMIENTO Y CANCELACIÓN DE LA LICENCIA Y CIERRE TOTAL DEL ESTABLECIMIENTO